Nur wenige wirtschaftspolitische Maßnahmen sind in den letzten Jahren so kontrovers diskutiert worden wie die Geldpolitik der Europäischen Zentralbank. Das Ziel der diversen geldpolitischen Maßnahmen wie etwa des QE-Programms war und ist es, Investitionen und Konsum in der Eurozone anzuregen, um so die Inflationsrate wieder in Richtung ihres Zielwerts von knapp unter 2% zu drücken.

Und tatsächlich hat sich die Konjunktur in der Währungsunion wieder deutlich belebt – ob dies aber wirklich dem QE-Programm zu verdanken ist, bleibt umstritten. So stellte etwa die Bundesbank fest, dass die externe Finanzierung für nicht-finanzielle (sprich: realwirtschaftliche) Unternehmen weiterhin bei nur 50% des Vorkrisenniveaus liegt. Das deutet nicht unbedingt auf einen kreditfinanzierten Investmentboom hin, der sich ganz eindeutig durch die Verbilligung des Geldes erklären ließe. Auch auf ökonometrischen Modellen basierende Untersuchungen können bisher die Effekte der Anleihenkäufe nicht eindeutig erklären, weil die Resultate sehr stark vom Modellaufbau und den zugrundeliegenden Annahmen abhängen. Unterm Strich heißt das: Wir wissen immer noch relativ wenig über die konkrete Wirkungsweise der EZB-Geldpolitik.

Die Grundvoraussetzung für eine solche Bewertung muss in jedem Fall die Beobachtung der Geschehnisse sein, die sich im Finanzsystem der Eurozone während der letzten Jahre abgespielt haben. Daraus allein lassen sich zwar weder statistisch valide Schlüsse ziehen noch ökonomische Gesetzmäßigkeiten erklären – aber es uns hilft uns sicher dabei, ein Gefühl dafür zu entwickeln, was bei verschiedenen geld- bzw. finanzpolitischen Maßnahmen wie eben dem QE-Programm konkret passiert. Genau dazu soll dieser Beitrag dienen.

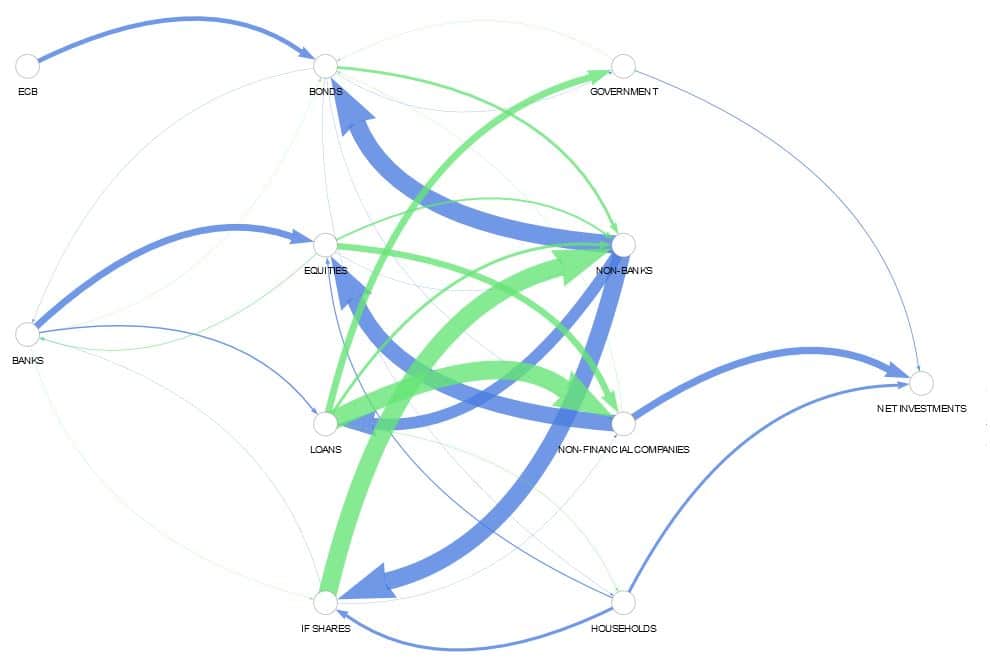

Die folgende Infografik visualisiert auf Basis von EZB-Daten die Transaktionen im Finanzsystem der Eurozone und deren Verbindung zur Realwirtschaft zwischen 2013 und 2017. Bei den betrachteten Akteuren handelt es sich um klassische Banken und Finanzunternehmen, die keine Banken sind (Non-Banks oder auch Schattenbanken genannt), sowie um „nicht-finanzielle Kapitalgesellschaften“ (sprich: realwirtschaftliche Unternehmen) und private Haushalte. Die Investitions- bzw. Finanzierungsquellen wurden in Anleihen (Bonds), Aktien (Equities), Kredite (Loans) und Investmentfondsanteilen (IF Shares) aufgeteilt (hier finden Sie eine ganzseitige Version der Infografik).

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Die blauen Pfeile zeigen das vierteljährliche Netto-Anlagevolumen eines Investors in eine bestimmte Anlageklasse, also z.B. den Ankauf von Aktien durch Banken oder die Staatsanleihenkäufe der EZB. Die grünen Pfeile zeigen wiederum, welche Akteure sich durch welche Anlageklassen finanziert haben (also z.B. Regierungen durch Kredite). Die Breite der Pfeile zeigt das Transaktionsvolumen an. Somit lässt sich verfolgen, wie (und ob) die Transaktionen von der Finanzwirtschaft in die Realwirtschaft fließen (dieser Kreislauf ist natürlich nicht geschlossen, da die EZB-Daten keine Information über Investoren beziehungsweise Empfänger außerhalb der Eurozone geben).

Schattenbanken werden immer wichtiger

Anhand der Animation kann man beispielsweise erkennen, dass Schattenbanken (Non-Banks) eine immer zentralere Rolle in unserem Finanzsystem einnehmen. Sie standen auch Anfang 2015 im Zentrum der stark ansteigenden Transaktionsvolumina auf den Finanzmärkten, als die EZB mit dem Kaufen von Staatsanleihen begann. Im Gegensatz dazu waren die Investitionen in realwirtschaftliche Güter durch Unternehmen, Haushalte und Regierungen zu diesem Zeitpunkt mehr oder weniger unverändert:

Finanzflüsse 4. Quartal 2014

Finanzflüsse 1. Quartal 2015

Diese wachsende Bedeutung der Schattenbanken zeigt sich über den gesamten Zeitverlauf. So haben Schattenbanken seit 2013 fast doppelt so viel externe Finanzierung entgegengenommen wie realwirtschaftliche Unternehmen (alle im Folgenden gezeigten Charts basieren auf den in der Animation verwendeten Datenreihen):

Ein Teil dessen stammt wohl von Haushalten, die ihre Gelder aus Anleihen (deren Zinserträge durch die EZB-Käufe weiter zurückgingen) in Investmentfonds umschichteten:

Die Schattenbanken investierten die ihnen zufließenden Gelder wiederum zu relativ ähnlichen Teilen in Anleihen, Aktien und Investmentfonds:

Ein Blick auf die Realwirtschaft zeigt, dass nicht-finanzielle Unternehmen ihre Investitionen auf Finanzanlagen fokussiert haben: Die Mehrheit ihrer Gelder wurde in Aktien investiert. Erst als zweites folgen Sachinvestitionen in ihre eigenen Unternehmungen (also z.B. Maschinen).

Insgesamt bestätigt sich der Eindruck aus der Infografik: Die Transaktionsvolumina in Finanzströmen sind in den letzten Jahren sehr viel stärker gestiegen als die Investitionen in reale Güter:

Diese Erkenntnis sagt natürlich noch nichts darüber aus, wo die Ressourcen letztendlich landen. Es könnte zum Beispiel sein, dass Gelder im Finanzmarkt erst vielfach hin und hergereicht werden, bevor sie dann doch noch in die Realwirtschaft abfließen und dort Gehälter bezahlen oder Sachinvestitionen finanzieren. Allerdings würde dies trotzdem die Frage aufwerfen, welcher (realwirtschaftliche) Mehrwert durch die Rotation von Geldern im Finanzmarkt entsteht bzw. warum dies überhaupt geschieht.

Des Weiteren spiegelt eine Visualisierung wie die oben gezeigte immer die Gesamtheit der auf die Märkte einwirkenden Faktoren wider. Sie kann daher keinerlei Aussage über einen bestimmten Mechanismus oder den Einfluss konkreter Maßnahmen wie des QE-Programms geben.

Holland, Luxemburg und die Schattenbanken

Auch sind die Erklärungen der Beobachtungen in vielen Fällen nicht offensichtlich: so sieht man wie erwähnt einen starken Anstieg in der Kreditvergabe von Schattenbanken. Dies könnte den Eindruck erwecken, Schattenbanken würden Banken im Kreditgeschäft ersetzen. Laut EZB ist dies jedoch zu einem großen Teil darauf zurückzuführen, dass Unternehmen sogenannte „Special Purpose Entities“ gründeten, die Anleihen ausgeben und dann an ihre eigenen Muttergesellschaften Kredite vergeben. Diese Special Purpose Entities befinden sich normalerweise in einem anderen Land der Eurozone, um von günstigeren Standortbedingungen zu profitieren („favourable tax regime and financial technology“). Ein Land mit besonders geeigneten Bedingungen für diese Konstruktion scheinen die Niederlande zu sein: Ein Drittel der dort beheimateten Schattenbanken sind solche Special Purpose Entities, die als einzige Aufgabe das interne Verteilen von Geldern haben.

Auch fällt auf, dass die Schattenbanken vor allem im 3. Quartal 2015 sowie schon Ende 2013 große Ankäufe von Unternehmensanteilen tätigten. Gleichzeitig floss ein Großteil der so investierten Gelder zurück zu Nicht-Banken. Wieso dies geschah, ist nicht bekannt.

In dieser Hinsicht ist ebenfalls interessant, dass es sich bei den Investments von Nicht-Banken in Unternehmensanteile nicht um breit gestreute Aktienkäufe handelt, wie z.B. um Investitionen in Dax-Unternehmen oder anderweitig öffentlich gehandelte Aktien, und dass diese Investments nicht von Fonds, Vermögensverwaltern oder anderen Finanzdienstleistern aus der ganzen Eurozone kamen – im Gegenteil: 2015 waren 60% aller Investitionen von Nicht-Banken in Unternehmensanteile auf den Kauf von nicht öffentlich gehandelten Unternehmensanteilen („Unlisted Shares und Other Equity“) durch „Other Financial Intermediaries“, sprich Finanzfirmen zurückzuführen, die wiederum überwiegend in Luxemburg angesiedelt sind. Ende 2013 machten in der Eurozone diese Transaktionen unbestimmter luxemburgischer Finanzfirmen in ungelistete Unternehmensanteile sogar 75% aller Ströme von Nicht-Banken in alle Formen von Unternehmensanteilen aus.

Um es noch einmal zu betonen: Eine solche Visualisierung lässt keine Rückschlüsse auf bestimmte Mechanismen zu – aber sie kann uns doch helfen, weitergehende Forschungsfragen zu definieren. Zum Beispiel: Wieso katapultierten die Anleihenkäufe der EZB Schattenbanken in das Zentrum der Finanzmärkte? Welche Auswirkungen hat das auf die Realwirtschaft, für die Schattenbanken laut EZB schon heute eine unschätzbar wertvolle Finanzierungsquelle sind? Auf all diese Fragen, gibt es heute keine abschließenden Antworten, sondern oft nur erste, auf Stichproben beruhende Vermutungen – und dass, obwohl der Schattenbankensektor heutzutage in der Eurozone ein größeres Anlagevolumen als der klassische Bankensektor hat (32 vs. 24 Billionen).

Gerade in einer Zeit, in der sich die Topologie unseres Finanzsystems zu verschieben scheint und wir uns noch dazu regelmäßig auf Expeditionen in finanz- und geldpolitisches Neuland begeben, können solche Visualisierungen als rudimentäre Landkarten für die ökonomische Forschungsreise dienen.

Zur Autorin:

Philippa Sigl-Glöckner ist Masterstudentin der Informatik am Imperial College London und Mitbegründerin des Dezernat Zukunft, einer überparteilichen Vereinigung, die Geld-, Finanz-, und Wirtschaftspolitik verständlich erklären will. Zuvor war sie unter anderem in der Forschungsabteilung der Bundesbank, als Beraterin des liberianischen Finanzministers und als Mitarbeiterin des Weltbankpräsidenten tätig. Ihr Fokus liegt auf der Darstellung von Finanzsystemen. Webseite: philippasigl.com. Auf Twitter: @PhilippaSigl

Hinweis:

Dieser Beitrag ist in einer früheren Version auf der Homepage des Dezernat Zukunft erschienen.