In den vergangenen Jahrzehnten ist in den Industrieländern die Lohnquote, also der Anteil von Löhnen am gesamtwirtschaftlichen Einkommen, kontinuierlich gesunken. In Deutschland beispielsweise verringerte sie sich laut ILO zwischen 1970 und 2014 um knapp 7%. Diese Veränderung kann die soziale Ungleichheit verschärfen, vor allem deshalb, weil sich Kapitalerträge meist stärker am oberen Ende der Einkommensverteilung konzentrieren.

Doch warum geht die Lohnquote überhaupt zurück? Amerikanische Ökonomen – etwa David Autor und John van Reenen – machen neuerdings den Aufstieg sogenannter „Superstar“-Firmen dafür verantwortlich. Demnach folgen Märkte zunehmend dem „Winner-takes-all“-Prinzip, bei dem einige wenige Firmen – die Superstars – einen immer größer werdenden Teil des Marktes vereinnahmen. Und da in Superstar-Firmen die Löhne und Gehälter nur einen kleinen Teil der Wertschöpfung ausmachen, drückt die wachsende Bedeutung der Firmen die gesamtwirtschaftliche Lohnquote.

In einer Studie der Bertelsmann Stiftung bin ich mit Andreas Sachs, Heidrun Weinelt und Alexander Sieling der Frage nachgegangen, ob diese Entwicklung auch in Deutschland zu beobachten ist. Dafür haben wir Unternehmensdaten und Lohnquoten in verschiedenen deutschen Branchen im Zeitraum zwischen den Jahren 2008 und 2016 untersucht.

Woran erkennt man eine Superstar-Firma?

Eine allgemeingültige Definition für Superstar-Firmen gibt es zwar nicht. Doch mithin lassen sie sich durch die folgenden Merkmale beschreiben:

- Sie verfügen über eine besonders hohe Innovationskraft und Produktivität – und dadurch über einen Qualitäts- oder Kostenvorteil gegenüber der Konkurrenz.

- Löhne machen nur einen kleinen Teil ihrer Wertschöpfung aus. Die benötigte Arbeitskraft steigt nicht proportional zur Wertschöpfung.

- Sie zahlen nicht unbedingt geringere Löhne als die Konkurrenz, oft ist das Gegenteil der Fall. Allerdings halten die Lohnzuwächse nicht Schritt mit dem Produktivitätswachstum.

Zwei wichtige Bemerkungen vorweg: Erstens treffen diese Merkmale nicht nur auf die bekannten Digitalfirmen wie Google und Apple zu. Auch in der Offline-Welt gibt es Superstars, z.B. große Supermarkt- oder Kaffeehausketten wie Walmart und Starbucks in den USA. Zweitens: Wettbewerbsvorteile einzelner Firmen sind nichts Neues. Doch durch Trends wie die Digitalisierung sind Superstars heute besonders sichtbar – und gut erreichbar. Das erhöht bei Endkunden, aber auch entlang der gesamten Wertschöpfungskette die sogenannte Preissensitivität. In der Folge entscheiden sich Kunden häufig für die günstigeren oder schlicht überlegenen Dienste oder Produkte der Superstars.

Die Konsequenz: Wenn Superstars erst einmal den Markt beherrschen, setzen sie Standards und werden für die Mitbewerber immer schwerer einholbar. Weil der Faktor Arbeit aber nur einen kleinen Teil ihres Erfolgs ausmacht, lässt ihre wachsende Dominanz branchenweit Löhne langsamer wachsen als Kapitalerträge – die Lohnquote sinkt. Geschieht dies in mehreren Branchen gleichzeitig, sinkt infolgedessen auch die gesamtwirtschaftliche Lohnquote.

Genau diese Dynamik haben David Autor, David Dorn, Lawrence Katz, Christina Patterson und John Van Reenen für die USA in einem vielbeachteten Aufsatz dokumentiert. Die Forscher fanden heraus, dass in nahezu allen Branchen der amerikanischen Wirtschaft wenige Anbieter dominieren – und diese Entwicklung mit einem gleichzeitigen Rückgang der Lohnquote einhergeht.

Analyse der Unternehmenskonzentration und Lohnquote in Deutschland

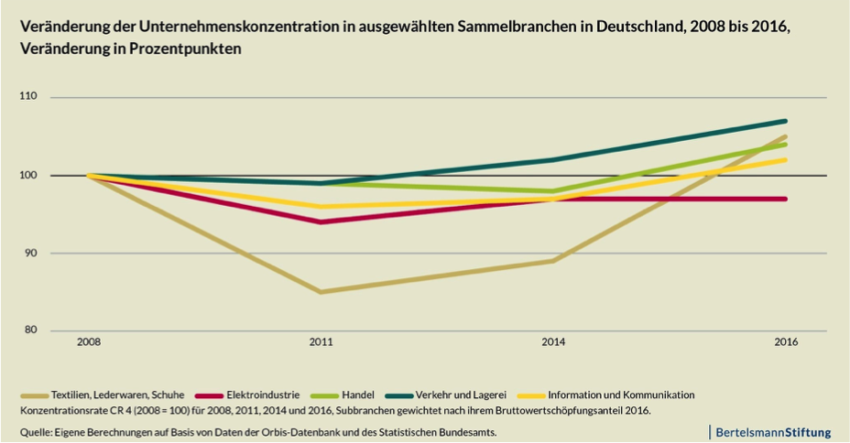

Gilt dieser Zusammenhang auch in Deutschland? Die folgende Abbildung zeigt die Veränderung der Unternehmenskonzentration für ausgewählte, zusammengefasste Branchen. Wir sehen, dass nach einer Abnahme der Wettbewerbsintensität von 2008 bis 2011 wiederum eine Zunahme der Konzentration in mehreren Branchen zu beobachten war. Allerdings ist diese Zunahme – siehe z.B. die Elektroindustrie – nicht flächendeckend. Diese Beobachtung deckt sich mit den Berichten der deutschen Monopolkommission, die ebenfalls keinen flächendeckend schwächelnden Wettbewerb ausmachen kann.

Es lohnt sich also ein tieferer Blick in die deutsche Wirtschaft: Wir haben mittels der Datenbank ORBIS (Bureau van Dijk) und Daten des Statistischen Bundesamtes auf Branchenebene untersucht, wie sich die Konzentration und infolgedessen die Lohnquote zwischen 2008 und 2016 entwickelt haben.

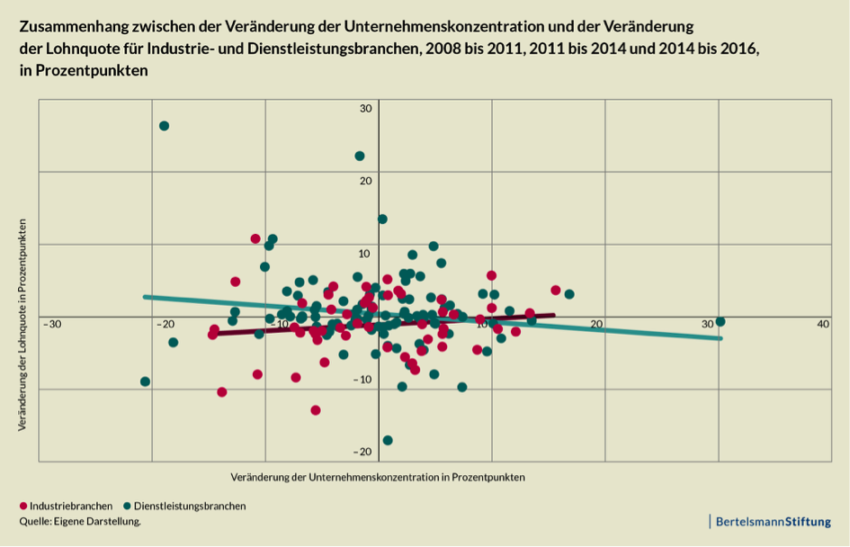

Und die Daten zeichnen ein klares Bild: Immer dann, wenn in einer Branche die Dominanz der Top-Unternehmen gestiegen ist, nahm in diesen Branchen auch die Lohnquote ab. Die ökonometrische Analyse zeigt, dass schon eine durchschnittliche Veränderung der Unternehmenskonzentration (um etwa 20%) mit einem Rückgang der Lohnquote um rund 1% in Verbindung steht.

Dieser Zusammenhang gilt interessanterweise nur für Dienstleistungsbranchen – nicht aber für die Industrie. Ein möglicher Grund dafür ist, dass die Tarifbindung in der Industrie zu einer weitgehend stabilen Lohnquote beiträgt. Andererseits kann der beobachtete Effekt auch an der in vielen Teilen der Industrie gerade erst Fahrt aufnehmenden Digitalisierung liegen.

Diese Hypothese wird durch eine weitere Erkenntnis unserer Studie gestützt: So fanden wir heraus, dass der Rückgang der Lohnquote besonders hoch ist, wenn sich eine Branche in den letzten Jahren stärker digitalisiert hat. Die Werbebranche verzeichnete etwa im Vergleich zur Forschung und Entwicklung (FuE) eine rund drei Mal so große Zunahme des Digitalisierungsgrads zwischen 2008 und 2016. Der Rückgang der Lohnquote ist infolgedessen in erstgenannter Branche mehr als doppelt so hoch. Die Digitalisierung scheint also als Katalysator für den „Superstar-Effekt“ zu wirken.

Superstars – oder einfach nur Kartelle?

Oder betrachten wir hier nur eine Wettbewerbsverzerrung? Demnach wäre die Zunahme der Unternehmenskonzentration und der damit verbundene Rückgang der Lohnquote eine Folge der Kartellbildung – und nicht von hochproduktiven Superstar-Firmen. In diesem Fall würden Firmen ausschließlich über höhere Preisaufschläge die Lohnquote drücken.

Doch analog zur Analyse von Autor et al. zeigen wir: Eine Zunahme der Konzentration steht mit einer Erhöhung der Arbeitsproduktivität in den Dienstleistungsbranchen in Verbindung. Das stützt die Dominanz der Superstars – und nicht unproduktiver, marktbeherrschender Kartelle. Auch spricht die oben genannte Analyse des Digitalisierungsgrads für die These von Superstar-Firmen. Demnach sind Superstars also weniger arbeitsintensiv und nutzen die Produktivitätspotenziale der Digitalisierung besser als „normale“ Firmen – bei Kartellen wäre dies sicherlich nicht der Fall.

Konzentration und Lohneffekte

Welche Auswirkungen hat der Rückgang der Lohnquote für Beschäftigte (im Durchschnitt)? Um das herauszufinden, haben wir auf Basis der Regressionskoeffizienten aus unserer statistischen Analyse eine vereinfachte Überschlagsrechnung gemacht: Wir nehmen an, dass sich die Konzentration zwischen 2008 und 2016 nicht verändert hätte. Daraus ergibt sich ein alternativer Pfad der Lohnquote, auf dessen Basis wir eine alternative Lohnentwicklung zwischen 2008 und 2016 errechnen.

Die nächste Abbildung zeigt auf Basis des Vergleichs hypothetischer und tatsächlicher Löhne die durchschnittlichen Lohneffekte für ausgewählte Branchen auf. Nimmt die Konzentration zu, so sind die tatsächlichen Löhne geringer als die hypothetischen Löhne.

Demnach sind durch die Zunahme der Konzentration Beschäftigten in der Branche „Dienstleistungen im Bereich öffentlicher Güter“, zu der etwa auch Teile des Krankenhauswesens oder der Abfallwirtschaft gehören, inflationsbereinigt zwischen 2008 und 2016 Lohnsteigerungen in Höhe von 2.192 Euro (kumuliert) entgangen. In der Lager-Branche, die unter anderem die Logistik beinhaltet, liegen die auf die zugenommene Konzentration zurückzuführenden kumulierten Lohneinbußen bei 1.603 Euro je Beschäftigten, im Großhandel bei 940 Euro.

Die entgangenen Lohnsteigerungen machen etwa für Beschäftigte in der Lager-Branche Verluste in Höhe von 4,5% ihres Einkommens im Jahr 2008 aus, bei Beschäftigten in der Dienstleistung im Bereich öffentlicher Güter liegt der Anteil bei über 5%. Die Summe der entgangenen Lohnzuwächse für alle Beschäftigten der Dienstleistung belaufen sich zwischen 2008 und 2016 auf rund 11 Milliarden Euro.

Es gibt aber auch Gewinner: Branchen, in denen die Konzentration abgenommen hat, verzeichnen einen stärker gewordenen Wettbewerb – dieser kann die Branchenlöhne stärker steigen lassen als unter der zum Beobachtungsbeginn höheren Konzentrationsrate. Beschäftigte in der Branche der Finanzdienstleistung haben durch die gesunkene Unternehmenskonzentration eine Lohnsteigerung erfahren, die inflationsbereinigt 2.846 Euro höher ausfiel als unter der zu Beginn der Zeitperioden gemessenen Konzentrationsrate.

Auch wenn diese Überschlagsrechnungen auf der starken Annahme beruhen, dass sich andere Größen (etwa die Wertschöpfung) aufgrund der angenommenen, konstanten Unternehmenskonzentration nicht weiter verändern, so zeigen sie, dass die branchenweite Konzentration beträchtliche Folgen für die Lohnentwicklung haben kann.

Handlungsoptionen für die Politik

Superstars sind in Deutschland noch nicht allgegenwärtig. Doch sie scheinen in vielen Dienstleistungsbranchen bereits ein Phänomen zu sein – wenn sie künftig auch in der Industrie stärker Fuß fassen, werden sie auch gesamtwirtschaftlich stärker wirken. Dann lässt die höhere Konzentration über einzelne Branchen hinaus auch gesamtwirtschaftlich die Lohnquote sinken, die Einkommensungleichheit könnte weiter zunehmen. Wie kann man dem entgegenwirken?

- Der Rückgang der Lohnquote könnte etwa durch eine neue Vermögenspolitik aufgefangen werden: Dazu sind vermögensbildende Angebote für Beschäftigte, die am Erfolg von (Superstar-)Firmen partizipieren, denkbar. Auch staatliche Angebote, etwa Staatsfonds (wie in Norwegen und anderen Ländern) könnten hier eine Alternative sein.

- Daneben ist ebenfalls eine neu gedachte Innovationspolitik entscheidend: Spitzeninnovationen brauchen einen besseren Transfer von den Superstars zum Rest der Firmen. Dafür brauchen wir eine bessere Wissensinfrastruktur: Gerade für den deutschen Mittelstand, der nicht nur in den Zentren angesiedelt ist, ist dies eine wichtige Voraussetzung für die künftige Wettbewerbsfähigkeit. Hier kann auch die Innovationsförderung der Europäischen Union eine wichtige Rolle spielen: Neben der Fokussierung auf Schlüsseltechnologien ist es wichtig, die Regionalpolitik und die Förderung des Mittelstandes bei der Konzeptionierung der Innovationsförderung mitzudenken.

- Selbst wenn der Erfolg von Superstar-Firmen keine Folge unfairer Wettbewerbsvorteile ist, so liegt ein weiterer Ansatzpunkt in der Regulierung. Wenn Superstar-Firmen über massive Marktmacht verfügen, so könnten sie kleinen, ihnen künftig potenziell überlegenen Firmen, den Markteintritt erschweren oder sie einfach akquirieren. Außerdem ist es denkbar, dass die beträchtlichen Netzwerkeffekte den Markteintritt unattraktiv machen – in diesem Fall könnte die Innovationsfähigkeit einer Branche abnehmen. Konkrete Maßnahmen liegen hier etwa in der Bepreisung und einfacheren Portabilität von Daten, insbesondere bei Plattformfirmen.

Zum Autor:

Dominic Ponattu ist Projekt-Manager bei der Bertelsmann Stiftung. Auf Twitter: @ponattudom

Hinweis:

Die diesem Beitrag zugrundeliegende Studie finden Sie hier. Eine frühere Version des Artikels ist zuvor auf dem Inclusive Productivity-Blog der Bertelsmann Stiftung erschienen.