Die irrationale Austeritäts-Obsession lässt befürchten, dass weder in den USA noch in Europa die öffentlichen Ausgaben demnächst ausgeweitet werden. Dabei wären gerade Investitionen zur Bekämpfung des Klimawandels dringend notwendig – und vielversprechend. Ein Kommentar von Simon Wren-Lewis.

In der Financial Times vom Montag knöpft sich Wolfgang Münchau das jüngste Beispiel für die deutsche Opposition, und insbesondere die von Finanzminister Wolfgang Schäuble, gegen die EZB-Politik vor. Allerdings denke ich, dass Münchau letztendlich das Ziel verfehlt. Er diskutiert die speziellen Probleme, die Negativzinsen für den deutschen Finanzsektor darstellen. In seinem letzten Absatz schreibt er:

„Diese Episode ist eine Erinnerung daran, dass der kollektive Geist, der in den ersten Jahren der Eurozone so präsent war, verschwunden ist. Das – und nicht Ungleichgewichte oder andere technische Probleme – stellen die größte Gefahr für die langfristige Lebensfähigkeit der europäischen Währungsunion dar.“

Ich meine jedoch, dass die Kausalität falsch ist. Jedweder kollektive Geist ist wegen dieser „technischen Probleme“ verschwunden. Das größte technische Problem besteht in einer Obsession von unangebrachter kollektiver Haushalskonsolidierung (Austerität). In der Eurozone wird die EZB dazu gezwungen, Negativzinsen auszuprobieren, weil es die Auswirkungen der Haushaltskonsolidierung zunichtemachen muss. Und der Mann, der für diese Obsession die größte Verantwortung trägt, ist Wolfgang Schäuble.

Gavyn Davies fasst meine eigene Sicht zu den Negativzinsen sehr schön zusammen: Ohne radikale institutionelle und soziale Veränderungen (die nicht sonderlich wünschenswert sein dürften), setzt die Profitabilität der Banken eine Grenze dafür, wie weit die Zentralbanken gehen können. Und aus diesem Grund könnte es kontraproduktiv sein, diese Grenzen auszukundschaften.

„Wir brauchen weniger finanziellen Einfallsreichtum und mehr gesunden Menschenverstand“

Aber die Alternative „mehr QE“, die möglicherweise auf andere Assets als Staatsschulden gerichtet ist, steht sehr weit unten in der Liste effektiver und verlässlicher Instrumente, mittels derer die Gesamtnachfrage gesteuert werden kann. Helicopter Money ist ein viel besserer Weg, um den Zentralbanken mehr Munition zu geben. Aber der Fokus sollte jetzt nicht auf einem dieser Elemente liegen, wenn wir uns ernsthaft Sorgen um die soziale Sicherheit machen. „Wir brauchen weniger finanziellen Einfallsreichtum und mehr gesunden Menschenverstand“, wie John Kay sagt.

Wir sollten lieber darüber reden, warum die Regierungen nicht mehr investieren. Weder in den USA, noch in Deutschland oder Großbritannien scheint ein deutlicher Anstieg der öffentlichen Investitionen ernsthaft in Frage zu kommen. In einem Beitrag mit dem Titel „Confronting the Fiscal Bogeyman“ schreibt Barry Eichengreen über Deutschland:

„Die ordoliberale Betonung der persönlichen Verantwortung hat eine ungerechtfertigte Feindseligkeit gegenüber der Idee gefördert, dass Handlungen, die in der Verantwortung des Einzelnen liegen, nicht automatisch für die Gemeinschaft erstrebenswerte Ergebnisse bringen. In anderen Worten: Sie hat die Deutschen allergisch gegenüber der Makroökonomie gemacht.“

In den Vereinigten Staaten hat der in der Vergangenheit begründete Antagonismus gegenüber der Zentralregierung dazu geführt, dass die Republikanischen Anführer

„feindselig gegenüber jedweder Ausübung föderaler Macht mit Ausnahme der Durchsetzung von Verträgen und des Wettbewerbs [sind] – eine Feindseligkeit, die insbesondere die anti-zyklische makroökonomische Politik beinhaltet. Willkommen beim Ordoliberalismus, Dixie-Style. Wolfgang Schäuble, treffen Sie mal Ted Cruz.“

Eichengreen schließt mit den Worten:

„Tief in der Vergangenheit verwurzelte ideologische und politische Vorurteile werden überwunden werden müssen, um die momentane Stagnation zu beenden. Wenn eine ausgedehnte Periode niedrigen Wachstums in der Folge einer Krise nicht der richtige Zeitpunkt ist, um diese anzugreifen, wann dann?“

Eichengreen erwähnt nicht Großbritannien, wo der Antagonismus gegenüber öffentlichen Investitionen offenbar nicht historisch erklärbar und vielleicht nur Ausdruck einer aus den USA importierten Dummheit oder Ideologie ist.

Wenn ich über öffentliche Investitionen rede, denken die Leute meistens an große Projekte, wie z. B. das britische HS2-Schnellstraßenprojekt. Ich würde gerne darauf hinweisen, dass einfachere und vielleicht langweiligere Dinge wie die Ausbesserung von Straßen mindestens genauso wichtig sind und auch sofort umgesetzt werden könnten. Aber wenn es ein Gebiet gibt, bei dem jetzt wesentlich mehr getan werden muss, dann ist es die Investition in erneuerbare Energien.

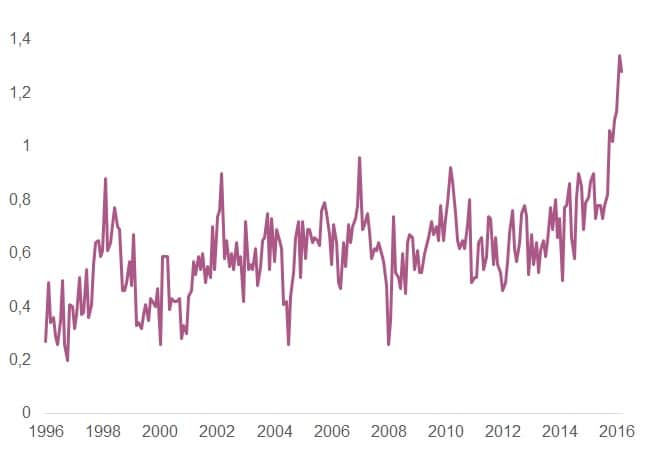

Die neuesten Nachrichten zum Klimawandel sind nicht gut. Es ist albern, zu viel aus einer oder zwei Monatszahlen herauszulesen, aber dieser Chart ist nichtsdestotrotz ziemlich beängstigend:

Globaler Land-Ozean Temperatur Index

Der Chart ist deshalb beängstigend, weil wir von verschiedenen Wendepunkten wissen (wie etwa der Schmelze des Arktischen Eises oder der massenhaften Entweichung von Methan aus dem Permafrost), die die globale Erwärmung beschleunigen könnten. Die meisten Klimamodelle nehmen an, dass wir den Kohlendioxid-Ausstoß rechtzeitig kontrollieren werden, um das zu verhindern – aber wir können uns dessen nicht sicher sein, weil wir uns in unerforschten Gebieten befinden.

Wie wissen, dass wir einen massiven Ausbau erneuerbarer Energien brauchen. Aber ein Problem, das verhindert, dass dies zu einer vollständigen Lösung für den Klimawandel wird, ist, dass manchmal weder der Wind weht noch die Sonne scheint. Wir müssen in der Lage sein, kostengünstig Energie zu sparen, aber unsere momentane Speichertechnologie ist nicht gut genug.

Der Staat als Innovationstreiber

Die Speichertechnologie ist auch entscheidend, um Elektroautos so attraktiv wie auf Benzinantrieb basierende Autos zu machen. Aber die Technologie könnte die Rettung sein. Existierende Batterien könnten viel effizienter oder neue komplett neue Speichertechnologien realisiert werden. Eine effizientere Energieübertragung könnte ebenfalls helfen.

Wenn Sie sich alle diese drei Links anschauen, werden Sie wohl einen gemeinsamen Faktor feststellen: Diese potentiellen Durchbrüche stammen allesamt aus der im öffentlichen Sektor betriebenen Forschung. Wie Mariana Mazucato folgert, ist der Staat viel eher in der Lage, „die Toptalente anzuziehen und nach radikalen Innovationen zu streben“.

China hat 2014 über 80 Milliarden US-Dollar in den Sektor der erneuerbaren Energien gesteckt. Das ist fast 1% seines Bruttoinlandsprodukts. Es hat zugesagt, über die nächsten 15 Jahre das 25-fache dieser Summe für saubere Energie auszugeben. Sowohl die USA als auch Europa geben dafür wesentlich geringere Summen aus (38 bzw. 58 Milliarden US-Dollar), obwohl ihre Volkswirtschaften viel größer sind (die Zahl für die USA liegt bei etwa 0,07% des BIP). In Dollar gerechnet hat die chinesische Regierung ebenfalls mehr für grüne Forschung und Entwicklung ausgegeben als Europa oder die USA (wenn wir die F&E-Ausgaben der Unternehmen mit einbeziehen, liegt Europa in US-Dollar gerechnet vor China, aber China liegt immer noch vor den USA).

Es ist Zeit für einen intellektuellen Frontalangriff

Der Spielraum für die US-amerikanische und die europäischen Regierungen, mehr Geld für die Erforschung und Entwicklung grüner Technologien auszugeben, ist riesig. Dennoch hat etwa die britische Regierung zuletzt ihre Unterstützung für die erneuerbaren Energien zurückgefahren, obwohl dafür dringender Bedarf besteht.

Der Klimawandel dürfte das wichtigste Beispiel sein, aber er ist nicht das einzige. Es ist absurd, wenn das Potenzial des technologischen Wandels Leute dazu bringt, über die Übernahme der Roboter zu schreiben, während sich das Produktivitätswachstum überall verlangsamt. Laut einem IWF-Bericht ist „Innovation hochgradig von der Politik der Regierungen abhängig“. Ich denke, dass Brad DeLong vollkommen richtigliegt, wenn er Eichengreens Artikel mit den Worten kommentiert, dass „ein intellektueller Frontalangriff auf diese gefährlichen und destruktiven Ideologien längst überfällig“ sei.

Zum Autor:

Simon Wren-Lewis ist Professor für Wirtschaftspolitik an der Oxford University und Fellow am Merton College. Außerdem betreibt Wren-Lewis den Blog Mainly Macro, wo dieser Beitrag zuerst auf Englisch erschienen ist.