Die Europäische Zentralbank hat auf ihrer gestrigen Sitzung ein Bündel von fünf geldpolitischen Maßnahmen beschlossen:

- Der Einlagezins wird um zehn Basispunkte auf -0,3% gesenkt

- Die Anleihenkäufe werden mindenstens bis März 2017 (bisher: September 2016) durchgeführt

- Die Beträge aus fälligen Anleihen, die im Rahmen des Anleihenkaufprogramms erworben wurden, werden reinvestiert

- Die EZB wird künftig auch Anleihen von regionalen Körperschaften wie Bundesländern oder Kommunen kaufen

- Die EZB wird ihre Hauptrefinanzierungsgeschäfte sowie die längerfristigen Refinanzierungsgeschäfte mit dreimonatiger Laufzeit mindestens bis Ende Dezember 2017 abwickeln

Was bedeuten diese Beschlüsse nun konkret?

Die EZB erweitert ihre Kaufmöglichkeiten und wird über einen längeren Zeitpunkt kaufen

Durch die Senkung des Einlagezinses von -0,2 auf -0,3% erweitert die EZB die mögliche Auswahl an ankaufbaren Anleihen. Denn die Zentralbank hat sich darauf festgelegt, nur Anleihen zu kaufen, die eine höhere Verzinsung als den Einlagezins haben und noch mindestens zwei Jahre laufen. Jetzt können beispielsweise auch deutsche, französische und österreichische Anleihen mit einer Laufzeit von zwei Jahren gekauft werden, was vor der Entscheidung nicht möglich war.

Außerdem will die EZB jetzt auch Papiere von Bundesländern oder Kommunen aufkaufen. Es wird hochspannend sein zu sehen, um welche Anleihen es sich konkret handelt. Weitere Details will die EZB in den nächsten Tagen bekannt geben.

Die Verlängerung des Programms ist dagegen lediglich eine Absichtserklärung für die Zukunft ohne unmittelbare Auswirkung auf die Gegenwart. Die EZB wird weiterhin Papiere im Wert von rund 60 Milliarden Euro pro Monat kaufen. Sie garantiert die Käufe jedoch jetzt über einen längeren Zeitraum. Das bedeutet, dass die Ankaufsumme insgesamt mindestens 1,44 Billionen Euro betragen wird (vorher 1,06 Billionen Euro). Das QE-Programm wird also um 25% aufgestockt. Ohnehin hatten Zentralbankvertreter immer wieder betont, dass eine Verlängerung des Programms jederzeit möglich wäre, wenn es die Situation erfordere.

Absage an Staatsschulden-Monetarisierung

EZB-Präsident Mario Draghi verbrachte auf der Pressekonferenz nach der Entscheidung ungewöhnlich viel Zeit damit zu betonen, für wie wichtig er den Beschluss halte, die Erträge aus den gehaltenen Anleihen wieder zu reinvestieren. Dies gelte sowohl für die jährlichen Zinserträge als auch für den Nennwert der Anleihen, der fällig wird, wenn die EZB Papiere bis zum Ende der Laufzeit hält. Auch EZB-Chefvolkswirt Peter Praet betonte später noch einmal die Wichtigkeit der Entscheidung.

Dies erklärt sich nicht durch eine rein technische Betrachtung. Denn – wie oben erwähnt – müssen die gekauften Papiere eine Laufzeit von mindestens zwei Jahren haben. Die Papiere können also nicht vor dem März 2017 fällig werden. Dafür kommen lediglich die ebenfalls von der EZB angekauften Asset Backed Securities (ABS) und gedeckten Schuldverschreibungen in Frage. Diese machen aber nur einen sehr geringen Teil des Programms aus.

Viel entscheidender ist die politische Aussage hinter dieser Maßnahme. Immer wieder gibt es Spekulationen, die EZB werde das QE-Programm letztlich zur Monetarisierung von Staatsschulden nutzen. “Monetarisieren” meint, dass die EZB die gekauften Anleihen bis zum Ende ihrer Fälligkeit hält, die Erträge aber den Eurostaaten zurückerstattet. Es wird also neues Geld geschaffen und in Umlauf gebracht, um die Schulden der Staaten zu senken. Solchen Spekulationen hat die EZB aber nun einen Riegel vorgeschoben.

Eine weitere Wirkung der Reinvestitionsentscheidung ist auch, dass die Anleihenkäufe der EZB nicht abrupt enden werden, sondern langsam auslaufen: Solange die EZB Anleihen hält, werden deren Erträge schließlich immer wieder auf den Märkten für neue Käufe eingesetzt. Das heißt: Die Käufe werden noch länger laufen, als es die jetzt genannte Mindestlaufzeit bis März 2017 aussagt. Nach Schätzungen von Mario Draghi könnte dieses Volumen bis 2019 zusätzliche 680 Milliarden Euro betragen.

Der Zinskorridor wird wieder größer

Anders als häufig suggeriert legt die EZB nicht nur einen sondern insgesamt drei Leitzinssätze fest: Den Einlagezins, den Hauptrefinanzierungssatz und den Spitzenrefinanzierungssatz. Alle drei zusammen bilden den Zinskorridor, der darüber entscheidet, in welcher Bandbreite die kurzfristigen Zinsen am Interbankenmarkt schwanken.

Der Einlagezins bildet dabei den unteren Boden. Banken sind nur bereit, anderen Banken übernacht Geld zu leihen, wenn sie dafür einen höheren Zins erhalten als für eine Einlage bei der EZB. Das gleiche Prinzip gilt andersherum für den Spitzenrefinanzierungssatz: Banken, die Geld haben wollen, werden anderen Banken nur in absoluten Ausnahmefällen höhere Zinsen zahlen, als sie bei der EZB zahlen müssten (Solche Ausnahmefälle könnte es es etwa dann geben, wenn sich die betroffene Bank nicht die Blöße geben möchte, zur EZB gehen zu müssen, um weiterhin liquide zu sein).

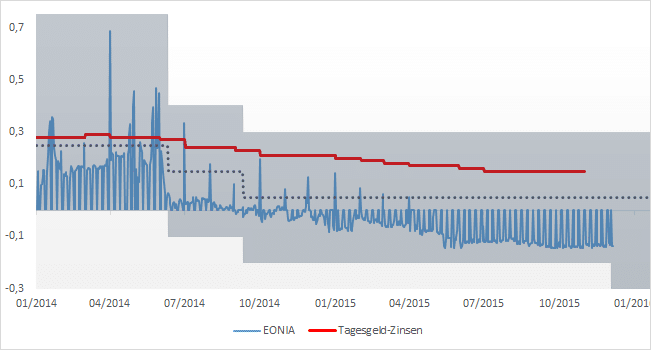

Diesen Zinskorridor hat die EZB seit Mitte 2014 ziemlich eng bei 50 Basispunkten gehalten und damit den Spielraum am Interbankenmarkt eingeschränkt. Ablesbar ist dies an den Schwankungen des EONIA (European Overnight Index Average). Der EONIA ist ein Durchschnittszinssatz für Tagesgeld im Euro-Interbankengeschäft, der von den Geschäftsbanken an die EZB berichtet wird.

Der Einlagenzins definiert, welchen Zins Banken bekommen, wenn sie überschüssige Liquidität bei der EZB “parken”. Durch die Senkung des Einlagenzinses wird das Zinsband der EZB jetzt erstmals seit 2014 wieder breiter.

Noch unklar, ob die Sparzinsen weiter sinken werden

Ob dadurch auch die Zinsen, die Sparer erhalten, wenn sie ihr Geld zu Bank bringen, weiter sinken, hängt auch davon ab, ob der EONIA weiter sinkt oder auf seinem derzeitigen Niveau verharrt. Der folgende Chart zeigt den EONIA (blaue Linie) und den durchschnittlichen monatlichen Zins für Tagesgelder im Euroraum (rote Linie, letzte verfügbare Daten für Oktober 2015). Die graue Fläche markiert den Zinskorridor, die gepunktete Linie den Hauptrefinanzierungssatz.

Demnach ist der Tagesgeld-Zins seit der erstmaligen Absenkung des Einlagenzinses für Banken von ungefähr 0,3% auf 0,15% gesunken. Sollte der EONIA seinen neuen Spielraum nach unten nutzen, wäre auch ein weiteres Absinken der Tagesgeld-Zinsen wahrscheinlich. Ob es dazu kommt, werden die kommenden Monate zeigen.

Die EZB kann die Märkte auch enttäuschen

Ein wichtiges Instrument der Notenbanken seit der Finanzkrise besteht in der Forward Guidance: Die Notenbanker wollen ihre Politik über einen längeren Zeitraum verlässlich kommunizieren, um den Märkten Zeit zu geben, sich auf Veränderungen einzustellen.

Im Vorfeld der Sitzung hatten führende Zentralbankvertreter mit verschiedenen Aussagen die Spekulation um kräftigere Maßnahmen anheizt. An den Finanzmärkten herrschte die Meinung vor, dass die EZB ihr QE-Programm nicht nur verlängern, sondern auch das Volumen der monatlichen Käufe ausweiten würde. Außerdem war eine Senkung des Einlagenzinses auf -0,4% erwartet worden.

Die Frage ist nur, ob die EZB dies absichtlich oder unabsichtlich getan hat. Sollte sie bewusst Kurseinbrüche in Kauf genommen haben, käme dies einer Lockerung der Forward Guidance gleich – die EZB hätte bewusst in Kauf genommen, das es an den Märkten zu heftigen Kursveränderungen kommt. Wesentlich wahrscheinlicher ist, dass der Widerstand im EZB-Rat gegen eine weitere Lockerung der Geldpolitik sehr groß war und es deshalb nicht zu der durch die Blume angekündigten Ausweitung der Käufe gekommen ist.

Für die Zukunft heißt das zweierlei: Entweder werden die EZB-Ratsmitglieder etwas vorsichtiger in ihren Statements und/oder die FInanzmärkte werden etwas vorsichtiger in ihrer Spekulation auf den Ausgang einer Zinssitzung.