Die Finanzmarkt- und Wirtschaftskrise sowie die Krise der Eurozone haben gezeigt, dass entfesselte Märkte unfähig sind, aus sich heraus für eine kohärente Ordnung zu sorgen. Seit über drei Dekaden setzt die Politik auf die Theorie effizienter Märkte, d.h. auf den generellen Abbau von Handelshemmnissen, die Liberalisierung der Finanzmärkte und die Flexibilisierung und Öffnung der Arbeitsmärkte – im naiven Glauben, dass die Marktkräfte auf den deregulierten globalen Märkten ohne staatliche Störung für eine optimale Allokation der Ressourcen, für mehr Entwicklung und Wohlstand sorgen würden.

Die Finanzmarkt- und Wirtschaftskrise entzauberte dieses Versprechen vollständig. Ohne staatliche Rettungsmaßnahmen hätte der Markt nahezu die gesamte Menschheit in den realen Abgrund gerissen und sich gleich mit vernichtet, keinesfalls aber von sich aus auf den Gleichgewichtspfad zurückfinden können.

Die monetäre Störung der Weltwirtschaft

Auf den globalen Märkten fehlen die Institutionen, die auf der nationalstaatlichen Ebene vorhanden sind, um für einen verbindlichen Ordnungsrahmen zu sorgen. Es fehlt eine monetäre Ordnung, ein rechtsstaatliches Umfeld, ein sozialpolitischer Ausgleichmechanismus und eine politische Autorität, die über eine weltweite Legitimation verfügt.

Erst durch die Annahme einer „Markt-Ineffizienz“, also die Annahme, dass die Märkte an und für sich volkswirtschaftlich nicht optimal funktionieren, gelingt es uns, eine andere Strategie zu entwickeln: eine Strategie der politischen Bändigung und Steuerung der Marktkräfte. Daraus ergibt sich, dass die internationale Politik mit geeigneten Regulierungen, geeigneten Institutionen und geeigneten Politikmaßnahmen den Märkten jene langfristige Orientierung geben muss, die sie sich nicht selbst geben können.

Die Weltwirtschaft leidet zurzeit unter einer massiven monetären Störung. Wesentlich dazu beigetragen haben der Zusammenbruch des festen Wechselkurssystems von Bretton Woods und das Aufkommen flexibler Wechselkurssysteme.

Die Preisbildung erfolgt in flexiblen Wechselkursregimen durch Angebot und Nachfrage auf den Devisenmärkten. Allerdings hat nach dem Niedergang des Systems von Bretton Woods die Wechselkursvolatilität massiv zugenommen, wie die folgende Abbildung zeigt.

Die Devisenmärkte ersetzen die politisch gesetzten Wechselkurse und bestimmen täglich den Wert, die Kaufkraft und die „terms of trade“ einer Volkswirtschaft gegenüber dem Rest der Welt. Sie sorgen zwar für eine flexible Anpassung der Wechselkurse – reflektieren allerdings auch immer weniger die realen Wirtschaftsbedingungen als vielmehr die Kalküle der Anleger und der Spekulanten. Das Ergebnis ist katastrophal: Wechselkurse schwanken immer häufiger, die Schwankungen werden immer größer und der Planungshorizont der Marktteilnehmer wird immer kürzer. Dies zeigt sich exemplarisch am Euro-Dollar-Wechselkurs, also dem weltweit mit Abstand meistgehandelten Währungspaar:

Wechselkurse und Kapitalbewegungen verlaufen demnach nicht spiegelbildlich zu den Handelsströmen und entlang der wirtschaftlichen Entwicklungen der Währungsräume. Sie sind von der Entwicklung der Realwirtschaft entkoppelt. Damit werden Unternehmen und Marktteilnehmer gezwungen, sich mithilfe von Devisentermingeschäften gegen Wechselkursschwankungen abzusichern. Die Devisenspekulation ist in diesem Umfeld vorprogrammiert.

Ergänzend dazu hat auch die zunehmende Liberalisierung der Finanzmärkte ihre Auswirkungen. Die Kapitalbewegungen auf den internationalen Finanzmärkten – wie z.B. für den Erwerb neuer Aktien oder Anleihen in einem anderen Währungsraum – setzen immer Devisentransaktionen voraus. Damit ziehen viele Turbulenzen auf den Aktien- und Anleihemärkten die Wechselkurse der betroffenen Währungen mit in den Strudel. Mittlerweile ist der Erwerb von Aktien und Anleihen in den anderen Währungsräumen immer weniger als langfristige ausländische Direktinvestitionen anzusehen: Die durchschnittliche Haltedauer einer Aktie hat sich von sieben Jahren im Jahr 1964 unter der Bedingung regulierter Märkte auf unter ein Jahr in den liberalisierten Finanzmärkten reduziert.

Reaktion auf Wechselkursvolatilitäten

Das Europäische Währungssystem (EWS) entstand auf den Trümmern des Bretton-Woods-Systems mit dem Ziel, für eine größere Stabilität von Wechselkursen und Preisniveaus, für eine Erleichterung des Güter- und Kapitalverkehrs, eine gemeinsame Währungspolitik, sowie die Stabilisierung des internationalen Währungs- und Wirtschaftssystems in Westeuropa zu sorgen. Durch die gemeinsame Währung wurden die Wechselkursschwankungen innerhalb der Euroländer beseitigt, nicht aber auf globaler Ebene. Die erste Erschütterung durch die Wirtschafts- und Finanzkrise 2008 und die darauf folgende Austeritätspolitik verdeutlichen, dass das Eurosystem einer Reform bedarf.

Die zweite Reaktion auf die wachsenden Wechselkursschwankungen war die Politik der einseitigen Wechselkursanbindung. Die meisten Schwellen- und Entwicklungsländer verfügen über sogenannte „schwache“ Währungen, die abwertungsgefährdet sind. Um ihre fehlende Reputation zu ersetzen, versuchen diese Länder, die Wechselkurse ihrer nationalen Währungen an eine Leitwährung oder an einen Währungskorb aus denen für das Land wichtigsten Leit- und Anlagewährungen anzukoppeln, und damit eine einseitige Fixierung ihrer Wechselkurse zumindest gegenüber diesen Währungen zu erzielen.

Da das Leitwährungsland bei Marktturbulenzen aber nicht zum Beistand verpflichtet ist, muss das Schwellenland alleine den angekündigten festen Wechselkurs verteidigen. Der Erfolg dieser Strategie hängt deshalb einzig von einem positiven Leistungsbilanzsaldo und damit von dem Devisenbestand des betroffenen Landes ab. Diese Strategie scheiterte in zahlreichen Entwicklungsländern mit chronischen Leistungsbilanzdefiziten. Ein weiterer Nachteil ist dabei der Zwang zum Devisenankauf. Daraus ergibt sich eine ausgeprägte Exportorientierung der ganzen Volkswirtschaft – das Ziel der ökonomischen Entwicklung und von Zukunftsinvestitionen wird dem Ziel der Wechselkursstabilisierung untergeordnet.

Ein neues Weltwährungssystem

In Abwesenheit einer politischen Steuerung des Weltwährungssystems bestimmen die Devisenmärkte und vor allem die Devisenspekulationen die Wechselkurse. Diese werden durch die Dominanz von nur wenigen Währungen wie US-Dollar, Euro, japanischem Yen, britischem Pfund und Schweizer Franken geprägt. Die Devisenmärkte bilden die multipolare Ordnung der Weltwirtschaft nicht ab. Diese ist durch die drei Wachstumszentren China, Nordamerika, Europa mit regionalen Ambitionen gekennzeichnet.

Das Festhalten am Status quo, d.h. an der Dominanz der Devisenmärkte über die Wechselkurse, käme der Kapitulation vor den ineffizienten Devisenmärkten gleich, was wiederum zu (noch) mehr Krisen und Währungskriegen führen wird. Insofern müssen erst die Devisenmärkte entmachtet und die Wechselkurse politischen Regulierungen unterstellt werden.

Angesichts dieser Herausforderungen ist es sinnvoll, ein neues, festes, aber anpassungsfähiges Wechselkurssystem unter der Federführung der wichtigsten Zentralbanken der Industrie- und Schwellenländer mit dem Ziel aufzubauen, eine stabile monetäre Basis für die Weltwirtschaft zu erschaffen. Wie ein solches System aussehen könnte, will ich im Folgenden skizzieren.

Als Vorbild kann das Europäische Währungssystem (EWS) herangezogen werden. Das Bedürfnis nach Wechselkurssicherheit mittels fester Wechselkurse muss durch ihre politisch steuerbaren Anpassungen entlang der Leistungsbilanzsalden ergänzt werden. Ein solches globales Währungssystem muss keineswegs umfassend sein und nicht alle Währungen und Volkswirtschaften mit ihren tief heterogenen Strukturen aufnehmen. Wichtig ist vielmehr die Schaffung eines Systems, das eine Leitfunktion für die anderen Länder spielt.

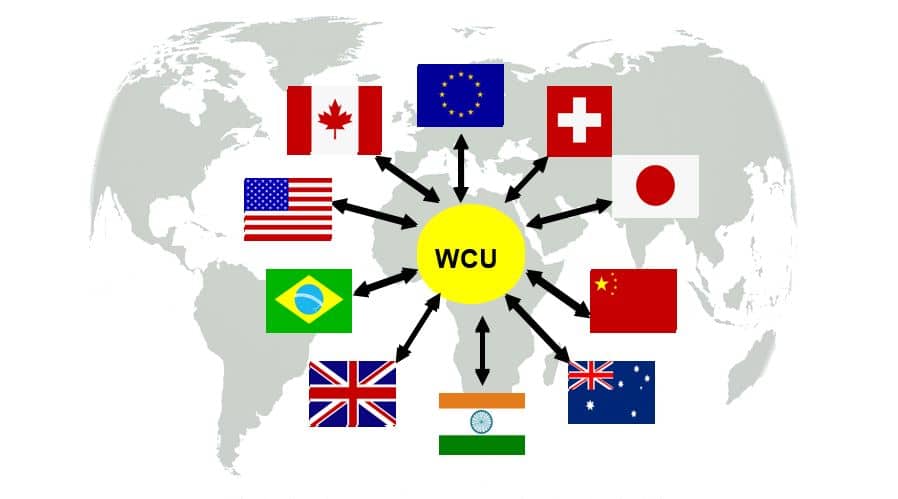

Neben den wichtigsten fünf Leit- und Anlagewährungen (Yuan, Yen, US-Dollar, Euro, Britisches Pfund) können die Währungen der wichtigsten Schwellenländer wie Indien und Brasilien in das System aufgenommen werden, um die wesentlichen Wachstumspole zu erfassen. Der Weg der manipulierten Abwertungen im Sinne eines monetären Protektionismus muss aus politischen und historischen Gründen vermieden werden.

Weltwährungssystem

Als Leitwährung fungiert eine synthetische Recheneinheit, die innerhalb einer Bandbreite von ± 2,5% die Wechselkurse der Währungen zueinander regelt. Der Wert dieser synthetischen „World Currency Unit“ (WCU) kann durch einen Währungskorb festgelegt werden, der sich aus dem gewichteten Anteil der einzelnen nationalen Währungen zusammensetzt. Das Gewicht jeder Währung soll nach verschiedenen gesamtwirtschaftlichen Kriterien, wie z.B. ihre Bedeutung für den internationalen Handel oder den jeweiligen Anteil des Landes am Welt-Bruttoinlandsprodukt, errechnet werden. Mit der regelmäßigen Neubewertung der Gewichte der nationalen Währung im Währungskorb ist die Korrektur der Wechselkurse sichergestellt.

Die WCU ist Dreh- und Angelpunkt der Wechselkurse der am neuen Weltwährungssystem beteiligten Währungen untereinander. Alle Wechselkurse werden zuerst gegenüber der WCU gebildet. Für jede am Wechselkursverbund beteiligte Währung wird ein auf die WCU bezogener Leitkurs festgelegt. Damit soll die Bildung von direkten und isolierten bilateralen Wechselkursschwankung und damit neuen bilateralen Wechselkursen verhindert werden. Die Schwankungsbreite zwischen einer beteiligten Währung und der WCU wird mit ± 2,5% festgelegt.

Bei der Gefahr von größeren Schwankungen verpflichten sich die beteiligten Zentralbanken, die Wechselkurse durch gemeinsame Interventionen in diese Bandbreite zu bringen. Zu diesem Zweck räumen sie sich gegenseitig Kredite in unbegrenzter Höhe für Interventionszwecke mit einer Laufzeit von bis zu einem Jahr ein, die um ein weiteres Jahr verlängert werden können. Zudem soll der Internationale Währungsfonds (IWF) eine zentrale Rolle spielen: Er kann bei Zahlungsbilanzproblemen kurz- und mittelfristige sowie anlagegebundene Kreditfazilität gewähren, um die Wechselkurse innerhalb der vereinbarten Bandbreite zu halten. Damit übernimmt der IWF im neuen globalen Währungssystem die Funktion des „Kreditgebers letzter Instanz“ („lender of last resort“).

Zusammenfassung

Flexible Wechselkurssysteme haben weder zu mehr Ressourceneffizienz geführt, noch für monetäre Stabilität gesorgt. Es ist deshalb an der Zeit, wieder zur Ordnungspolitik zurückzukehren und eine institutionelle Kehrtwende vorzunehmen. Die entfesselten Märkte sind in ihrer Konstitution ineffizient und können nur dann funktionieren, wenn sie politisch gesteuert werden – ihre spontane Ordnung endet immer in einem Desaster.

Auf der Ebene der monetären Ordnung heißt dies, von der Annahme der Überlegenheit der flexiblen Wechselkurse und der Devisenmärkte Abschied zu nehmen. Daraus ergeben sich Überlegungen über ein neues festes Wechselkurssystem für die Weltwirtschaft. Das hier vorgestellte Modell liefert einen Vorschlag für einen systemischen Bruch mit der herrschenden Logik.

Zum Autor:

Mehrdad Payandeh ist promovierter Volkswirt und seit Februar 2018 Vorsitzender des DGB-Bezirks Niedersachsen – Bremen – Sachsen-Anhalt. Zuvor leitete Payandeh die Abteilung für Wirtschafts-, Finanz- und Steuerpolitik beim DGB-Bundesvorstand. Auf Twitter: @MehrdadPayande1

Hinweis:

Dieser Beitrag ist zuerst in englischer Sprache auf Social Europe erschienen. Eine deutsche Version wurde ebenfalls im Blog Arbeit und Wirtschaft veröffentlicht.