In der Blogosphäre gibt es derzeit eine wichtige Debatte zum möglichen Tod der Phillips-Kurve – sprich der empirischen Beziehung zwischen Inflation oder Lohnwachstum auf der einen Seite und dem Auslastungsgrad des Arbeitsmarktes auf der anderen Seite. EZB-Präsident Mario Draghi hat sich kürzlich erneut überzeugt gezeigt, dass die Inflationsraten in der Eurozone wieder anziehen werden, wenn sich die Lage auf dem Arbeitsmarkt verbessert – mit ausreichend Geduld würden die Preise wieder steigen.

In diesem Beitrag analysiere ich einen für die Eurozone wichtigen Aspekt dieser Debatte: die Lohnentwicklungen in Deutschland. Denn wenn die deutsche Phillips-Kurve tot wäre und die Löhne niedrig blieben, hätte dies weitreichende Folgen für die Inflationsentwicklungen in der Eurozone als Ganzes. Meine Analyse zeigt: Die Phillips-Kurven-Korrelation ist zwar nach der Krise schwächer geworden, aber sie ist immer noch da.

Vier Gründe, warum man die Phillips-Kurve nicht für tot erklären sollte

Die deutschen Nominallöhne sind seit 2010 kontinuierlich stärker gestiegen als der Eurozonen-Durchschnitt, während es vorher andersherum war. Das gilt in etwa auch für die Reallöhne. Dennoch haben sich die deutschen Löhne seit 2010 nur schwach entwickelt und das 2%-Inflationsziel der EZB kaum überstiegen. Die deutsche Inflationsrate lag seit der Finanzkrise meist unter 2% – dabei erfordert es die Arithmetik, dass die Inflation in Deutschland deutlich über der 2%-Marke liegen müsste, damit die Eurozone als Ganzes dieses Ziel erreichen kann.

Aber wenn die Phillips-Kurve stark und am Leben wäre, sollten wir dann nicht in Deutschland angesichts einer Arbeitslosenquote von 3,7% (ILO-Standard) viel höhere Inflationsraten beobachten können? Diese Frage ist in der Eurozone von besonderer Relevanz, da höhere Inflationsraten in Deutschland Preisanpassungen zwischen der Bundesrepublik, Frankreich und Italien erleichtern würden. Wenn Deutschland aber nur eine Inflation von unter 2% hat, müssten einige südeuropäische Länder noch niedrigere Inflationsraten aufweisen, um ihre Wettbewerbsfähigkeit gegenüber Deutschland zu verbessern. Wird der (vermeintliche) Zusammenbruch der Phillips-Kurve also zu einer Deflation im Süden führen?

Nun, es gibt vier Gründe, warum diese Sorge mindestens übertrieben ist.

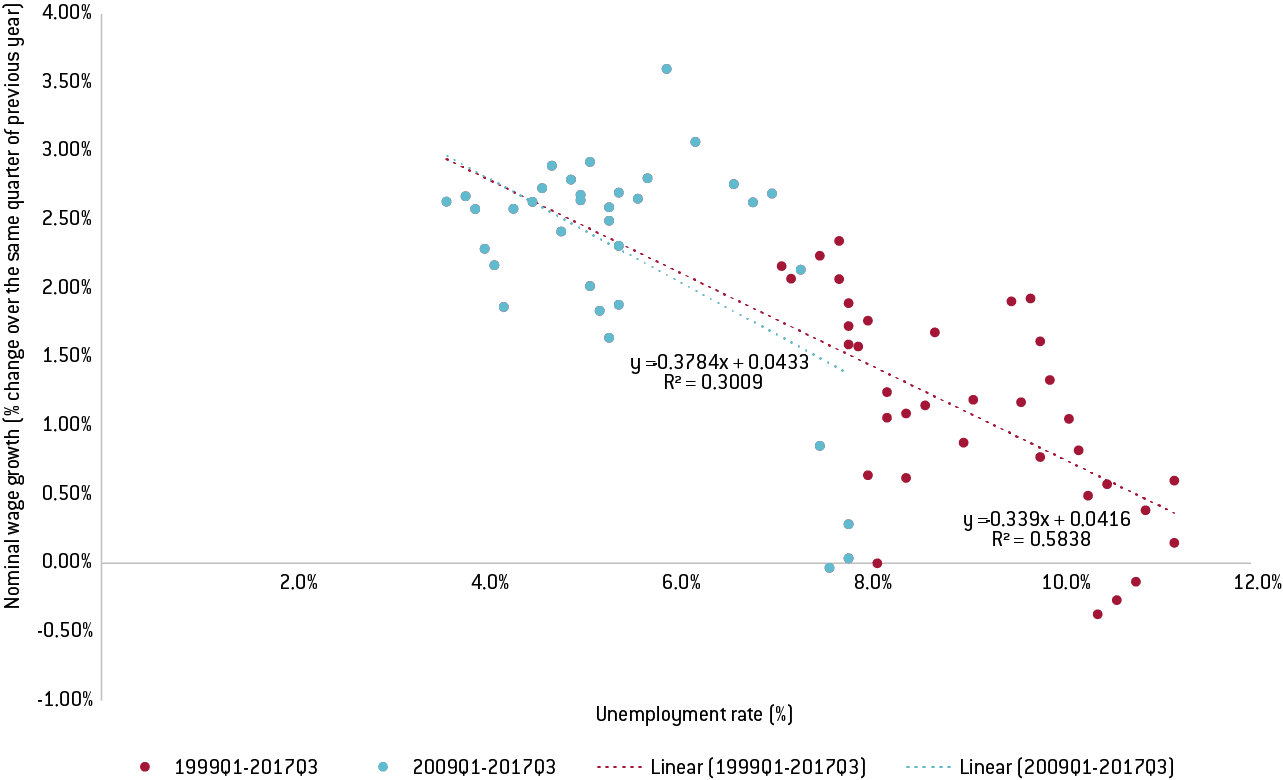

Zunächst einmal scheint es so sein, dass die Phillips-Kurve in Deutschland weiterhin existiert, wie die weiter unten folgende Grafik zeigt. Das Nominallohnwachstum korreliert negativ mit der Arbeitslosenquote. Diese Beziehung gilt auch für die jüngere Periode seit Beginn der Krise, wenngleich sie auch weniger stark ist. Das bedeutet: Wenn die Arbeitslosigkeit weiter sinkt, sollten die Löhne stärker steigen. Dies wiederum sollte manche Unternehmen dazu drängen, ihre Preise zu erhöhen. Die Phillips-Kurve gilt auch für das Reallohnwachstum, was nahelegt, dass sich die Angestellten in Deutschland bald über ein höheres Realeinkommen freuen können.

Phillips-Kurve für das Nominallohn-Wachstum (Q1 1999 – Q3 2017)

Zweitens scheint die verbesserte Situation auf dem Arbeitsmarkt schrittweise dazu zu führen, dass die Gewerkschaften höhere Tarifforderungen stellen. Ein offensichtliches Beispiel dafür ist die jüngste Lohnforderung der IG Metall von 6%, die mit Forderungen nach flexibleren Arbeitszeiten kombiniert wurde. Diese höheren Forderungen zeigen sich zunehmend auch in den monatlichen Tariflöhnen. Wie der nächste Chart zeigt, sind diese im 2. Quartal 2017 so stark gestiegen wie zuletzt 2011.

Drittens gab es auf dem deutschen Arbeitsmarkt einen großen angebotsseitigen Effekt, der das kurzfristige Lohnwachstum für einige Zeit gedämpft haben könnte: die Zuwanderung. In einer Währungsunion sollte die Migration ein wesentlicher Anpassungsmechanismus für Unterschiede bei den Löhnen und der Arbeitslosigkeit sein. Dementsprechend könnte man erwarten, dass die Zuwanderung nach Deutschland seit Beginn der Krise zugenommen hat, da sich der deutsche Arbeitsmarkt relativ gut entwickelte.

Die folgende Tabelle zeigt, dass die Nettozuwanderung aus der EU nach Deutschland 2015 bei deutlich über 300.000 lag, nachdem sie 2008 noch negativ gewesen war. Die Bruttozuwanderung hat sich mehr als verdoppelt und liegt bei über 900.000 Menschen. Wir konzentrieren uns hier auf die Migration innerhalb der EU, da diese zu einem großen Teil mit dem Arbeitsmarkt verknüpft ist, während die Migration aus Nicht-EU-Staaten sehr stark durch Gründe motiviert ist, die nicht primär mit dem Zugang zum Arbeitsmarkt zu tun haben – Asylsuchende und Familienangehörige von Migranten werden oftmals nicht sonderlich schnell in den Arbeitsmarkt integriert, und somit ist der angebotsseitige Effekt sehr gering.

Außerdem blicken wir auf die Zuwanderung aus der gesamten Europäischen Union, da in der EU Arbeitsfreizügigkeit gilt – die Arbeitsmobilität kann also aus jedem EU-Staat kommen und ist nicht auf die Euro-Mitgliedsstaaten begrenzt. Und tatsächlich ist es so, dass oftmals Arbeiter aus osteuropäischen Nicht-Eurostaaten in verschiedene westeuropäische Länder auswandern, aber diese Länder auch schnell wieder verlassen. Beispielsweise könnte ein Rumäne im Zuge des Immobilienbooms nach Spanien gezogen sein, jetzt aber auf einer deutschen Baustelle arbeiten. So zeigen die Zahlen auch, dass ein großer Teil der gestiegenen Zuwanderung aus Polen, Rumänien und Bulgarien kommt. Doch auch die Zahl der Immigranten aus Italien, Griechenland und Spanien ist erheblich gestiegen.

Somit legen die Zahlen nahe, dass das immer noch geringe Lohnwachstum in Deutschland zumindest teilweise auf die Zuwanderung zurückzuführen ist.

Viertens ist die Erwerbsbeteiligung in Deutschland bereits ziemlich hoch und liegt deutlich über dem Eurozonen-Durchschnitt. Das heißt, dass eine weitere, aus einer gestiegenen Erwerbsbeteiligung resultierende Erhöhung des Arbeitsangebots sich in Deutschland gedämpfter auswirkt als anderswo. Dies wiederum könnte zu deutschen Inflationsraten führen, die höher sind als in anderen Eurostaaten.

Zusammengefasst lässt sich sagen, dass die deutsche Lohn- und Inflationsentwicklung zwar relativ langsam ist, aber es ermutigende Zeichen gibt, dass die Löhne bald anziehen werden – und mit ihnen die Inflationsraten. Die Zuwanderung nach Deutschland hat bei der Reduzierung der Arbeitslosenquoten im europäischen Ausland geholfen und somit die Grundlage für neuerliche Lohnsteigerungen gelegt. Der Anpassungsprozess mag langsam vonstattengehen und die Lohnzuwächse in Deutschland noch schwach sein. Aber dennoch passen sich die Löhne an – die Phillips-Kurve ist immer noch am Leben.

Zum Autor:

Guntram B. Wolff ist Direktor des Thinktank Bruegel, wo dieser Beitrag zuerst in englischer Sprache erschienen ist. Auf Twitter: @GuntramWolff