Es wird immer mühsamer, dieselben optimistischen und pessimistischen Analysen über Afrika zu lesen. Die alten Leiermelodien lauten: es geht voran oder es geht nicht voran. Die Berichterstattung über Afrika steht für ein Dichotomienalphabet, das langweilt und keinen Schub für eine Neubetrachtung des Kontinents eröffnet. Zu viele Gesundbeter predigen falsche Hoffnungen und verkleistern den Blick auf Machbares. Dabei hat sich in Afrika etwas getan, aber vieles hat sich anders entwickelt als in anderen Teilen der Welt.

Zunächst gibt es über einige afrikanische Länder tatsächlich viel Positives zu berichten. Äthiopien, Ruanda und Tansania konnten über ein paar Jahre hinweg relativ hohes Wirtschaftswachstum verzeichnen. In manchen Ländern gibt es eine demografische Transition, wie auf Mauritius und den Kapverden. Viele Länder haben die Einschulungsraten erhöhen können und andere wiederum haben es geschafft, die Investitionen zu steigern. Positiv ist auch das Engagement der afrikanischen Staatengemeinschaft zu bewerten, wie der Plan zur Schaffung einer „African Continental Free Trade Area“ oder die vielen guten Ideen zur Industrialisierung des Kontinents. Dass die Entwicklungshilfe keine so große Rolle mehr spielt, ist ein Zeichen, dass Afrika aus eigener Kraft vorankommen will.

Eine positive Veränderung zeigen zudem steigende interne Steuereinnahmen der Staaten an, die deutlich höher als die Auslandsdirektinvestitionen und die Rücküberweisungen von Migranten sind. Leicht wachsende Mittelschichten, steigende Investitionen in die Infrastruktur, und ein in den letzten zehn Jahren gewachsenes Interesse von Investoren aus China, Indien, den Golfstaaten und der Türkei in Afrika deuten Veränderungen an. Deutsche Unternehmer sind im Rahmen des Compact with Africa und des Marshallplans mit Afrika aktiv, um die Rahmenbedingungen für deutsche Unternehmen zu verbessern. Das Wachsen einer lokalen Unternehmerschicht, die vor Ort investiert, macht auch deutlich, dass sich in einigen Ländern ein Wandel vollzieht. Das vielleicht Wichtigste ist das neue Selbstbewusstsein afrikanischer Eliten und ein Erstarken der Zivilgesellschaft – Afrika hat sich verändert.

Die vielen positiven Entwicklungen haben manch einen Beobachter dazu verleitet, vom afrikanischen Hoffnungs- oder Zukunftskontinent zu sprechen. Holt Afrika also auf und wird es eine nachholende Entwicklung herbeiführen können? Oder ist dies trotz aller dynamischen Veränderungen nicht der Fall? Diese Fragen will ich anhand von Konvergenzkriterien, Lohnentwicklungen und eines Blicks auf den Strukturwandel beantworten.

1.) Konvergenz

Inwieweit konvergieren afrikanische Länder, welche Art von Konvergenz gibt es und welche Länder gehören dazu? Dafür ist es erforderlich, die Konvergenzkriterien offen zu legen. Die absolute β-Konvergenz besagt, dass zwei Länder mit verschiedenen Bruttoinlandsprodukten (BIP) und Pro-Kopf-Einkommen (PKE), aber mit gleichen Niveaus der Sparquote, Abschreibungsrate, Populationswachstumsrate und der Rate des technischen Fortschritts langfristig zum gleichen Niveau des Kapitalstocks und PKE konvergieren. Das heißt, dass von den Ländern, die ähnliche Parameter aufweisen, in der Theorie die ursprünglich ärmeren Länder höhere Wachstumsraten realisieren. Bedingte β-Konvergenz heißt dagegen, dass Staaten umso schneller wachsen, je weiter sie von ihrem eigenen langfristigen Gleichgewichtswachstum entfernt sind. Wenn Länder unterschiedliche totale Faktorproduktivitäten, Sparquoten oder Abschreibungsraten aufweisen, unterscheiden sie sich folglich in ihrem langfristigen Gleichgewicht.

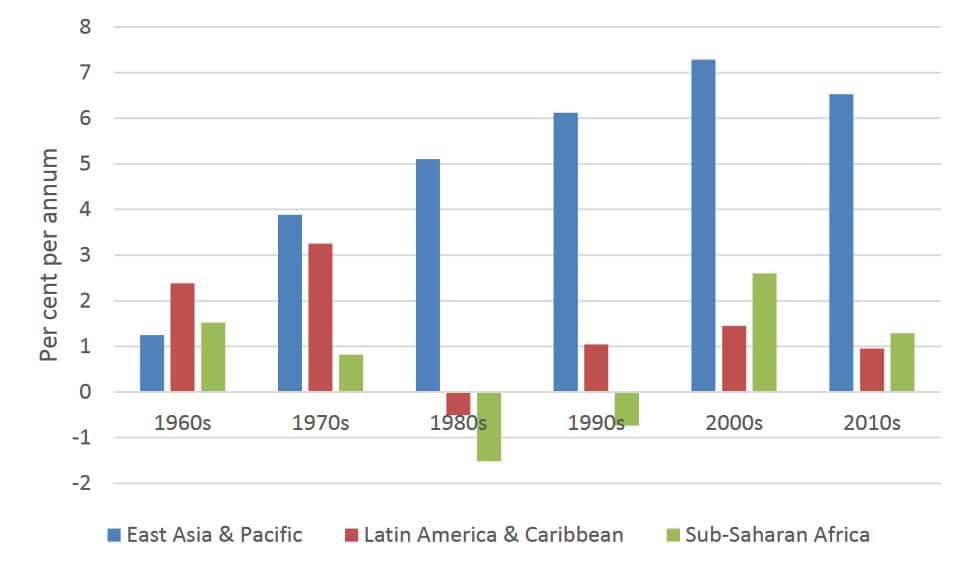

Eine absolute β-Konvergenz verzeichnen nur wenige afrikanische Länder. Dazu gehören Botswana, Burkina Faso, Lesotho und die Seychellen, die jeweils positives Wachstum seit den 1960er Jahren erreichen. Seit dem Jahr 2000 konnten lediglich sechs Länder ein durchschnittliches Wachstum von mehr als 3% erzielen (Äthiopien, Mauritius, Mosambik, Ruanda, Sudan und Tansania). Alle anderen hatten ein niedrigeres Wachstum – wie die wichtigsten Volkswirtschaften auf dem Kontinent Südafrika und Nigeria, oder gar negatives Wachstum, wie Zimbabwe und Südsudan.

Durch hohes Wirtschaftswachstum kann ein ursprünglich niedriges BIP stark ansteigen, so dass auch die Armut geringer werden kann. Diesen Fall illustrieren die vor Jahren noch extrem armen Länder Ruanda und Äthiopien. Sie hatten während des letzten Jahrzehnts ein durchschnittliches BIP-Wachstum von über 5% und konnten zugleich die Armut reduzieren. Sie befinden sich auf dem Weg von einem Niedrigeinkommensland zu einem Mitteleinkommensland, vorausgesetzt das Wachstum setzt sich weiter fort. Andere Länder hingegen haben so einen Wachstumsprozess nicht vollzogen und der Durchschnitt Afrikas auch nicht.

Wachstum der Pro-Kopf-Einkommen 1960-2010, in % pro Jahr

Mit dem Konzept der σ-Konvergenz werden Veränderungen in der Verteilung der Pro-Kopf-Einkommen gemessen. Dafür wird die Streuung der Pro-Kopf-Einkommen zwischen den einzelnen Staaten erfasst und die Standardabweichung am Anfang und am Ende des gewählten Beobachtungszeitraums ermittelt. σ-Konvergenz ergibt sich, wenn die Streuung der Pro-Kopf-Einkommen abnimmt.

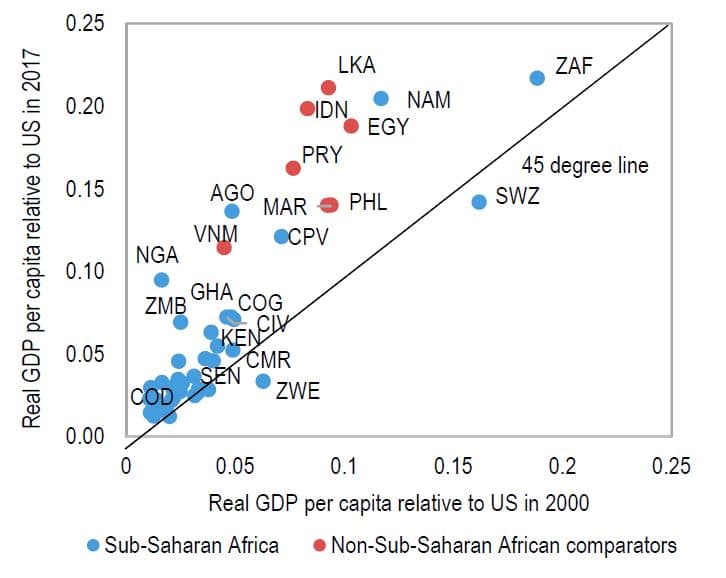

Je nachdem welche Vergleichsländer man heranzieht, sind die Ergebnisse für Afrika ernüchternd. Die Untersuchungen von Ranjbar et al. aus dem Jahr 2014 zeigen, dass von 52 untersuchten Ländern nur fünf einen Aufholprozess gegenüber den USA einleiten konnten, während 47 zurückfielen. Zu einem ähnlichen Ergebnis kommt der IWF für die Zeit von 2000-2017. Während es vergleichbare Länder in anderen Regionen gibt, die höheres Wachstum und gewisse Konvergenz zu den USA erreichen konnten, gibt es nur wenige aufschließende afrikanische Länder. Dieses Bild erweist sich dennoch als relativ positiv verglichen mit dem Zeitraum von 1985-2000, der eine ganz klare Einkommensdivergenz zu den USA verdeutlicht. Daraus speist sich die gewisse Euphorie in Afrikakreisen. Dennoch: die meisten Länder Afrikas realisieren keine bedingte β-Konvergenz, auch keine absolute β-Konvergenz sowie keine σ-Konvergenz zu den G7-Ländern oder den USA.

Reales PKE im Verhältnis zu den USA, 2000 und 2017

Die am besten abschneidenden afrikanischen Länder waren Länder, die eine Steigerung der Pro-Kopf-Einkommen mit einer Faktorentwicklung von 3 bis 6 realisieren konnten. Dazu zählen die Kapverden, Mosambik, der Sudan, Äthiopien, Uganda, Ghana und Ruanda. Schlusslichter sind zahlreiche fragile Länder wie die Demokratische Republik Kongo, Burundi, Zimbabwe und Madagaskar. Die meisten Länder haben ihre Pro-Kopf-Einkommen innerhalb von 25 Jahren zwar mehr als verdoppelt, verbleiben damit trotzdem zumeist im Club der Niedrigeinkommensländer (NEL) – sie nähern sich weder dem afrikanischen Durchschnitt an, noch sind sie in der Lage, mit den „rising stars“ in Afrika mitzuhalten. Die „best performers” konnten den Abstand zu den bereits relativ stark entwickelten afrikanischen Ländern verkleinern und daher zu diesen konvergieren. Sie konnten auch zum Durchschnitt Afrikas konvergieren, aber nur eine Handvoll von Ländern zu den G7 aufschließen.

Die Auswertung der Daten zu den PKE legt nahe, dass es auch keine Club-Konvergenz in Afrika gibt, d.h. sie konvergieren auch nicht untereinander. Anders ausgedrückt: Afrika driftet auseinander – einige Länder steigen auf, die Mehrheit nicht. Es bildet sich somit ein Club von zwanzig relativ stagnierenden und nicht-konvergierenden Niedrigeinkommensländern, in denen es oft wachsende Armut gibt – „Divergence, big time” wie Lant Prichett bereits 1997 schrieb.

2.) Löhne

Es gibt die Vermutung, dass manche Länder höhere Zuflüsse an Auslandsdirektinvestitionen realisieren können, weil die Löhne in der Produktion einfacher Konsumgüter (T-Shirts, Schuhe, Kühlschränke, Fahrräder oder Motorräder) in China, Vietnam oder Bangladesch steigen. Doch dies scheinen die Daten nicht zu bestätigen. Möglicherweise hat dies auch damit zu tun, dass afrikanische Löhne höher sind als in vergleichbaren Ländern wie Bangladesch.

Lohnkosten und Kapitalkosten: Vergleich einiger afrikanischer Länder mit Bangladesch

| Lohnkosten/Arbeiter in $ | Kapitalkosten/Arbeiter in $ | PKE | |

| Bangladesch | 835 | 1070 | 853 |

| Kenia | 2118 | 9775 | 1117 |

| Tansania | 1777 | 5741 | 1095 |

| Senegal | 1562 | 2422 | 775 |

| Äthiopien | 909 | 6138 | 471 |

Zwar investieren inzwischen europäische, chinesische, türkische oder nordamerikanische Unternehmen auf dem Kontinent, und auch Südafrikas Unternehmen sind zunehmend aktiv. Sie investieren meist in die Rohstoffsektoren und in die Landwirtschaft, in den letzten zehn Jahren steigen die Auslandsdirektinvestitionen in der Produktion von einfachen Konsumgütern. Es gibt wenigstens in China Evidenz dafür, dass chinesische Unternehmen auch wegen höherer Löhne anderswo investieren. Diese Investitionen finden jedoch innerhalb Chinas (Verlagerung nach Westen) und in Asien statt. Sie investieren auch in Afrika, weil sie auf der Suche nach neuen Märkten sind und weil sie sich strategisch einen Vorteil gegenüber der Konkurrenz verschaffen wollen.

Die Hoffnung, dass Investoren aufgrund steigender Lohnkosten in China nun einige afrikanische Länder zu „Industriekernen“ ausbauen, ist aber eher trügerisch. Abgesehen von einigen Textil- und Lederfirmen in Äthiopien und einzelnen Industrieunternehmen in Ghana, Nigeria, Senegal oder Kenia gibt es kaum Nachweise für einen solchen Trend. So bleibt Südafrika mit seinen Automobilunternehmen und deren Zuliefererindustrien bislang der wichtigste Industriestandort in Subsahara-Afrika.

3.) Wie stark industrialisieren sich afrikanische Länder?

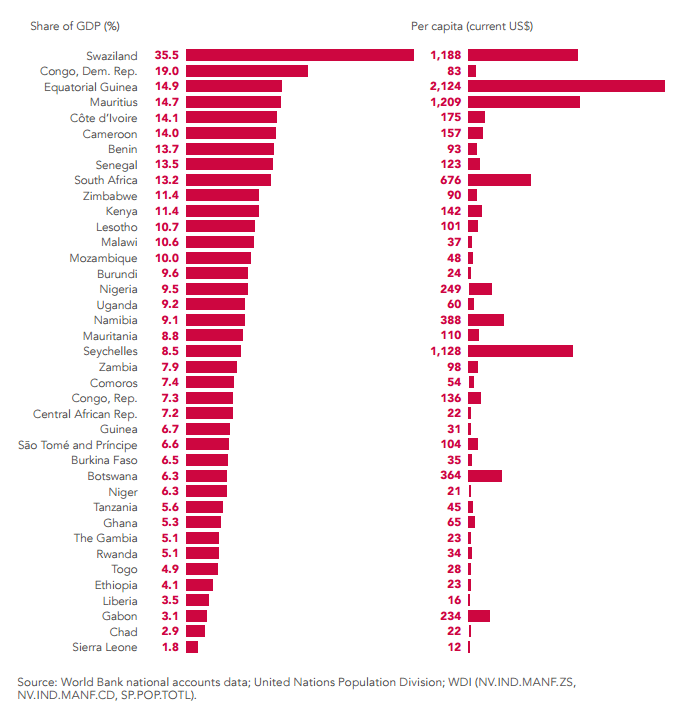

Grundsätzlich stehen zu spät kommende Industrialisierer – wie die meisten subsaharischen Länder – vor dem Problem, dass Industrialisierung nicht mehr als Allheilmittel für Wachstum und Beschäftigung angesehen werden kann. Historisch gesehen mag in den Emerging Economies dauerhaftes und hohes Wachstum mit Industrialisierung einhergegangen sein, aber nicht auf dem afrikanischen Kontinent. Während Südkorea und Taiwan während der 1960er bis 1980er Jahre in der Prä-Globalisierungsphase noch ca. 30% der Arbeitskräfte in der verarbeitenden Industrie absorbieren konnten (in Deutschland waren es im Jahr 1970 35%, in Mexiko 1990 20%), erreichte Vietnam gerade 15% (Indien bislang 13 und China 16%). Auf dieses Niveau zu kommen, wird den meisten Ländern Afrikas sehr schwerfallen. Insgesamt ist der Anteil der verarbeitenden Industrie in Afrika sehr gering:

Wertschöpfungsanteil der verarbeitenden Industrie am BIP (in %)

Ärmere Länder – wie die meisten Länder im subsaharischen Afrika – bleiben industriell zurück und können sich angesichts des globalen Wettbewerbs, des schnellen technologischen Wandels und der globalen Nachfrageverschiebungen hin zu Dienstleistungen kaum noch erfolgreich industrialisieren und damit keinen deutlichen Anstieg der industriellen Beschäftigung erreichen. Dies ist vor allem auf die Globalisierung zurückzuführen – afrikanische Unternehmen produzieren heute nicht mehr hinter Schutzmauern im eigenen Land, sondern stehen im Wettbewerb mit Produzenten aus aller Welt. Auch der Anwendung neuester Technologien, die prinzipiell einen Industrialisierungsschub herbeiführen könnte, sind Grenzen gesetzt.

Dies hat unter anderem mit den niedrigeren Produktivitäten zu tun, die fast alle afrikanischen Länder aufweisen. Über einen langen Zeitraum verlieren sie bspw. gegenüber asiatischen Ländern. Von besonderer Bedeutung ist aber auch, dass die meisten afrikanischen Länder im Produktzyklus zu spät kommen. Ausnahmen sind die meist von multinationalen Konzernen betriebenen Produktionen von Automobilen in Südafrika oder Ägypten.

Die Produktzyklustheorie beschreibt die die Entwicklung von Produktdifferenzierung zur Produktstandardisierung. Sie geht von drei Lebensphasen eines Gutes aus: „neues Produkt“, „Reifeprozess des Produkts“ und „standardisiertes Produkt“. Haben afrikanische Länder komparative Vorteile in der Produktion in einer bestimmten Phase des Produktzyklus? Theoretisch ist dies sicherlich möglich. In den frühen Phasen des Zyklus sind die kapitalreichen Industrieländer im Vorteil, bei der arbeitsintensiven Massenfertigung die Niedriglohnländer. Ausländische Unternehmen stellen selbst standardisierte Produkte auf verlagerten Werkbänken her oder lassen lokale Unternehmen aus Entwicklungsländern in der Wertschöpfungskette produzieren. Dass ein Entwicklungsprozess nach diesem Arbeitsteilungsmuster erfolgreich sein kann, haben die vier fernöstlichen Schwellenländer Hongkong, Singapur, Südkorea und Taiwan demonstriert.

Afrika hat hingegen selbst in Ländern mit freien Produktionszonen (FPZ) lange keine arbeitsintensiven Massenfertigungen anziehen können (Ausnahme: Mauritius). Erst im letzten Jahrzehnt ist eine solche entstanden, etwa im Agrarsektor, der Textilindustrie und in der Nahrungsmittelproduktion. Von einem sehr niedrigen Niveau aus versucht Äthiopien sich zu industrialisieren und hat dies mit relativ großem Erfolg während der letzten Jahre praktiziert.

Insgesamt ist aber ein sehr großer technologischer Rückstand im Entwicklungsprozess Afrikas gegenüber asiatischen Ländern festzustellen – und der Abstand wird eher größer als kleiner, was neuerdings auch mit der Roboterisierung, Digitalisierung etc. zu tun hat. Zwar hat Afrika in den letzten zehn Jahren sehr hohe Wachstumsraten in der Internetnutzung zu verzeichnen, bleibt aber noch weit hinter anderen Regionen zurück. Mit Ausnahme von Kenia nutzen immer noch sehr wenige Unternehmen überhaupt das Internet, der Abstand zur OECD-Welt und den Emerging Economies wird eher größer als kleiner, was unter anderem auch mit den hohen Kapitalkosten für die digitale Entwicklung zu tun.

Dabei könnte die Verkleinerung der digitalen Lücke dazu beitragen, dass Unternehmen verstärkt in Afrika investieren und das lokale Unternehmertum sich durch die digitale Revolution neue Unternehmensfelder erschließt. Soweit ist es in der Mehrheit der afrikanischen Länder aber nicht, weil die Voraussetzungen für die Industrialisierung fehlen oder nur schwach entwickelt sind, wie eine ausreichende Infrastruktur, die Kompetenzniveaus von Unternehmen und Arbeitskräften und ein wettbewerbsfähiger afrikanischer Mittelstand. Die meisten afrikanischen Unternehmen sind klein und informell und wachsen nicht.

Globalisierung verstärkt Asymmetrien

Die Effekte der Roboterisierung in den OECD-Ländern und Chinas für die Entwicklung Afrikas lassen sich gegenwärtig nicht abschätzen. Es stellt sich die Frage, ob der Industrialisierung Afrikas weitere Hürden entgegenstehen, wenn die Roboterisierung dazu führt, dass arbeitsintensive Industrien nicht mehr nach Asien oder nach Afrika verlagert werden, sondern in Europa verbleiben oder gar in die EU zurückverlagert werden.

In jedem Fall werden es afrikanische Länder schwerer haben werden, in neue teure Technologie zu investieren, wenn die Kapitalkosten steigen sollten. Als Resultat ergibt sich daraus, dass afrikanische Länder sich auch nicht leicht digitalisieren können und damit aus globalen Wertschöpfungsketten ausgeschlossen werden bzw. erst gar nicht eintreten können. Fallen hingegen die relativen Kapitalkosten (im Verhältnis zu den Arbeitskosten), dann könnte es auch zu einer Relokalisierung der Produktion von Fertigwaren in Richtung der OECD-Welt kommen, so dass Afrikas Möglichkeiten für Industrialisierung und damit Konvergenz eindeutig eingeschränkt werden.

Dabei gilt auch zu berücksichtigen, dass afrikanische Unternehmen heute nicht mehr hinter Schutzmauern im eigenen Land produzieren, sondern im Wettbewerb mit Produzenten aus aller Welt stehen. Der Anwendung neuester Technologien, die prinzipiell einen Industrialisierungsschub herbeiführen könnte, sind durch steigende Kapitalkosten, durch mangelnde F&E sowie unterentwickeltes Humankapital Grenzen gesetzt. Investitionen in F&E könnten technologische Externalitäten hervorrufen, aber mit Ausnahme einiger weniger Länder (Südafrika, Marokko, Ägypten) sind die privaten wie staatlichen Aufwendungen für Forschung und Entwicklung extrem niedrig.

Die Folgen dieses Zurückbleibens im globalen Wettbewerb sind vielfältig: Die Auslandsdirektinvestitionen in der verarbeitenden Industrie Afrikas bleiben gering, Fertigwarenexporte sind kaum von Bedeutung und der afrikanische Anteil daran ist eher gefallen als gestiegen. Hohe Handels- und Transportkosten (Häfen, Landverkehr), hohe nicht-tarifäre Handelsbarrieren in Afrika, der EU, den USA und China schränken die Exportmöglichkeiten weiter ein. Auch der intra-afrikanische Handel bleibt durch hohe Transportkosten, hohe informelle Barrieren und nicht-komplementäre Märkte vorerst begrenzt (und damit ausbaufähig). Die Bedingungen für Wachstum der lokalen Industrie sind stark eingeschränkt, Unternehmen sind meist klein, ein Mittelstand beginnt erst allmählich zu entstehen. Afrikanische Unternehmen sind in globale wie regionale Wertschöpfungsketten kaum eingebunden. Die Industrialisierung in Sonderwirtschaftszonen kann kaum ein Allheilmittel für die meisten Länder sein, da meist die Voraussetzungen für erfolgreiches Agieren fehlen.

Es bedarf also möglicherweise eines Weges jenseits der Investitionen in der verarbeitenden Industrie mit niedrig qualifizierten Jobs und stattdessen der Qualifizierung von Jobs im Dienstleistungssektor. Ein Durchbruch in der Industrieentwicklung Afrikas ist mittelfristig kaum zu erwarten – Afrika hat sich sogar de-industrialisiert. Die meisten kleinen Länder, die Binnenstaaten und die fragilen Staaten werden weder genügend Direktinvestitionen aus dem Ausland noch eine nennenswerte lokale Industrieentwicklung erwarten können, auch wenn sie Industriepolitik betreiben. Lediglich einige größere Mitteleinkommensländer, wie Äthiopien, Nigeria und Kenia haben die Möglichkeit, zusätzlich zu Südafrika und Mauritius Industriekerne aufzubauen. Dies wird umso besser funktionieren, je stärker der lokale Mittelstand ist, der eine zentrale Rolle für Wirtschaftswachstum und Beschäftigung spielen wird. Ausländische Direktinvestitionen können komplementär vor allem eine Rolle für Technologietransfer durch die Integration lokaler Unternehmen in Wertschöpfungsketten spielen.

Schlussfolgerungen

Afrika differenziert sich weiter. Es gibt einige aufsteigende Länder, wie Äthiopien, Kenia, Ruanda und sowie einige Middle Income Countries wie Südafrika, Mauritius und Botswana, die konvergierten bzw. noch konvergieren und wenigstens den Anschluss halten. Die Mehrheit der Länder bleibt abgekoppelt, hat niedriges Wachstum und hohe Armut zu verzeichnen. Sie verharren auf relativ stagnierendem Niveau, was unter anderem mit dem besonders hohen Bevölkerungswachstum zu tun hat. Es bildet sich ein Konvergenzclub von ca. zwanzig afrikanischen Ländern. Es steht auch kaum zu erwarten, dass viele afrikanische Länder international wettbewerbsfähige Industrien hervorbringen können, was damit zu tun hat, dass das Produktivitätswachstum hinter dem anderer Regionen zurückbleibt und die globale Konkurrenz extrem hoch ist. In der digitalen Revolution und Roboterisierung hält Afrika kaum Anschluss.

Trotz der weitgehenden Öffnung der Märkte Afrikas hat sich der Außenhandel nicht vorteilhaft entwickelt. Noch immer gibt es starke Asymmetrien, die Diversifizierung im Exportsektor ist nur langsam vorangegangen, die Integration in Wertschöpfungsketten ist niedrig, so dass Wissens- und Technologiediffusion gegenwärtig allenfalls eine Randrolle einnehmen, was auch dadurch bedingt ist, dass die afrikanischen Bildungsanstrengungen und Forschungsaktivitäten gegenüber anderen Regionen zurückbleiben. Ein innovatives Afrika besteht nur in Ansätzen – die Fähigkeiten, erfolgreiche Länder zu imitieren und Wachstumserfolge durch den Import moderner Güter zu nutzen, um Innovationen in lokalen Unternehmen hervorzurufen, stehen am Anfang. Die Start-up-Szene ist meist im Aufbau begriffen und nur wenige Länder weisen hier Durchbrüche auf (beispielsweise Südafrika, Kenia und Nigeria). Nur mit deutlicher produktiver Diversifikation kann ein Prozess des Aufholens in Gang gesetzt werden.

Das Abgehängtsein vom technologischen Fortschritt, der in Europa, den USA, Japan, China extrem schnell ist und das Hinterherhinken im Produktionszyklus sowie den zugleich hohen Transport- und Handelskosten, die durch die schwache Infrastruktur (Straßen, Elektrizität) und die vergleichbar niedrigen Kompetenzgrade der Unternehmen (zumeist informeller Sektor) hervorgerufen werden, erschweren den Aufholprozess. Für die Niedrigeinkommensländer ist dieser in weite Ferne gerückt.

Die Konsequenz könnte sein, sich auf die endogenen Entwicklungspotentiale zu fokussieren, die durch vernünftige Schutzmaßnahmen und Anreizsysteme durch einen Entwicklungsstaat entfaltet werden können. Dies ist umso dringlicher, als der Protektionismus der USA, auch Chinas, der Europäischen Union und anderer OECD-Länder sowie der Emerging Economies kaum eine Perspektive durch Integration bietet, da die ökonomischen Machtkonstellationen (große multinationale Konzerne, Staatssubventionen in der OECD-Welt) offenbar zu Exklusion, und nicht zu Inklusion und Konvergenz führen.

Die Asymmetrien zwischen den führenden Ländern und Afrika verstärken sich, Abkopplungsprozesse technologischer Art vertiefen sich, so dass das Postulat „endogener Entwicklung“ durch selektive Abkopplungsmaßnahmen, wie bspw. von Dieter Senghaas, Justin Lin und Dani Rodrik beschrieben, wieder neu belebt werden sollte – Afrika benötigt einen anderen Entwicklungsweg als den der nachholenden Entwicklung. Das weitgehende Ausbleiben der Konvergenz für die Niedrigeinkommensländer erfordert geradezu eine Abkehr von den wenig erfolgreichen Wegen der Vergangenheit. Denn nicht nur hat der Kolonialismus seine Mission nicht erfüllt, auch der Post-Kolonialismus hat nicht den Beitrag geleistet haben, den er versprach. Mit Auflagen des IWF, mit Weltbank-Konditionalitäten, mit Blauhelmen, mit den diversen Konditionen der Entwicklungszusammenarbeit hat sich trotz aller gegenteiligen Rhetorik ein Szenario von Patrimonialismus ausgebreitet, dem die OECD-Welt und auch einige der Emerging Economies anhängen.

Die Diskussionen innerhalb Afrikas, sich auf die eigenen Kräfte zu besinnen, die Integration innerhalb Afrikas voranzubringen, die Asymmetrien abzuschütteln und das Aufbegehren von Intellektuellen und Zivilgesellschaften zeigen den neu erwachten Sinn für ein anderes Modell als das des Aufholens.

Zum Autor:

Robert Kappel ist Professor emeritus der Universität Leipzig und war ehemals Präsident des German Institute of Global and Area Studies (GIGA) in Hamburg. Seine Arbeitsschwerpunkte sind globale Machtverschiebungen, Wertschöpfungsketten, Klein- und Mittelunternehmen und afrikanische Wirtschaftsentwicklungen. Kappel betreibt gemeinsam mit Helmut Reisen und Thomas Bonschab den Blog Weltneuvermessung, wo dieser Beitrag zuerst in einer ausführlicheren Form mit zahlreichen weiteren Daten, Literaturhinweisen und detaillierten Ausführungen zu den theoretischen Hintergründen erschienen ist. Auf Twitter: @robert_kappel