Der Abgesang auf die europäische Industrie ist allgegenwärtig. „Wie industrieller Schwund den Wohlstand bedroht“, warnte kürzlich die Süddeutsche Zeitung. Und „Europa verliert Industriekapazitäten in einem noch nie dagewesenen Tempo“, ließ sich der Präsident des europäischen Chemieverbands zitieren. Auch auf der anderen Seite des Atlantiks herrscht der gleiche Tenor. In der Washington Post orakelte man: „Why Europe is falling way behind America’s powerhouse economy“, und der Chef von JPMorgan Chase richtete Europa in der Financial Times direkt aus: „You’re losing“.

Es gibt zahlreiche kluge Entgegnungen zu diesem Alarmismus – etwa hier im Spiegel – und differenzierte Darstellungen, etwa im Wirtschaftsdienst. Der folgende Beitrag beteiligt sich nicht direkt an der Diskussion über Trends, sondern wirft einen Blick auf die Levels: Wie stark ist Europas Industrie aktuell im internationalen Vergleich? Das hilft, unabhängig vom Trend und seinen Ursachen einzuordnen, von welchen Dimensionen überhaupt die Rede ist.

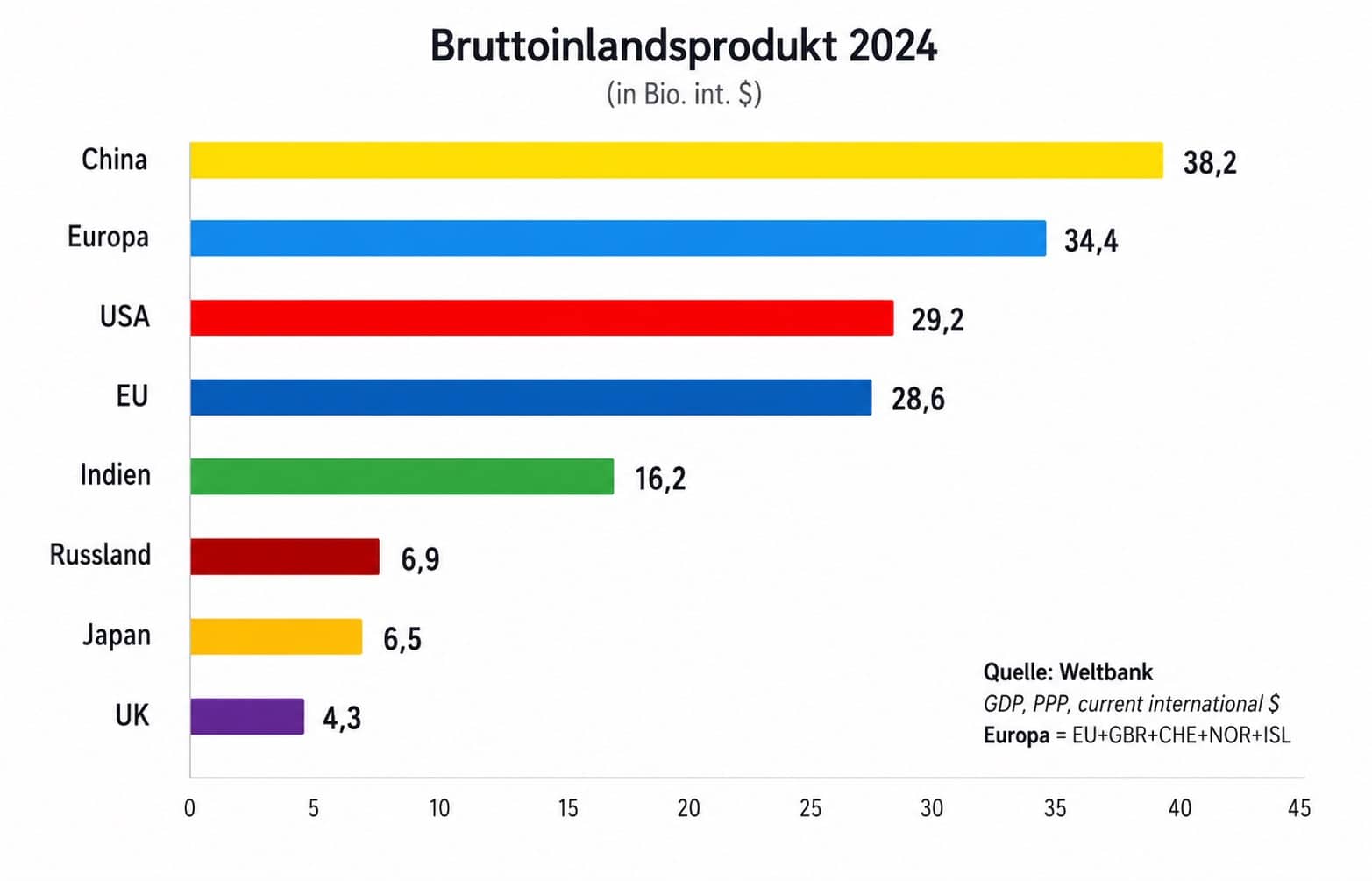

Denn wenn man der öffentlichen Debatte folgt, entsteht schnell der Eindruck wirtschaftlicher Selbstverzwergung: zu viel Regulierung, zu wenig Innovation, technologisch abgehängt, industriell auf dem Rückzug. In diesem Kontext hilft es wenig, wenn die praktisch einzige Gegenerzählung falsch ist. Die von EU-Offiziellen oft im Munde geführte Behauptung, die EU sei „der größte Binnenmarkt der Welt“, ist unzutreffend. Die Union liegt beim BIP (in Kaufkraftstandards) hinter den USA auf Platz 3. Wenn man Europa weiter fasst (inkl. Großbritannien, der Schweiz, Norwegen und Island) rückt der Kontinent aber schon auf Platz 2 vor.

Europa hinter China, aber zumindest auf Augenhöhe mit den USA? Wie ist das möglich, wenn der Kontinent angeblich überbürokratisiert und bei allen relevanten Technologien abgehängt ist?

Zoomen wir dazu in die ökonomische Struktur: Die USA sind eine Dienstleistungs-Supermacht. Sie exportieren mehr „Services“ als jedes andere Land und selbst dieses Volumen wird statistisch erheblich unterschätzt. Tech-Services (Clouds etc.), Finanzdienstleitungen (Vermögensverwaltung etc.), Kulturindustrie (geistige Eigentumsrechte etc.), IT-Dienstleistungen (Lizenzen etc.) sorgen für einen Exportüberschuss von 300 Milliarden US-Dollar. Diese Dominanz wurzelt in einem frühen Strukturwandel: Während die USA und Großbritannien bereits vor Jahrzehnten zu Dienstleistungsgesellschaften reiften, setzte dieser Prozess der Tertiarisierung in Kontinentaleuropa erst ab den 1970er Jahren flächendeckend ein.

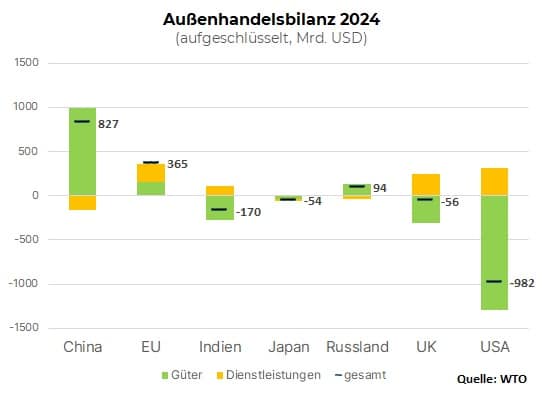

Wie passt das zur Selbstwahrnehmung der USA durch die MAGA-Bewegung? Wieso hat Trump letztes Jahr eine Zoll-Orgie als „Liberation Day“ gefeiert? Wieso will er Exporte durch einen billigen Dollar anschieben und wieso glaubt er, dass alle Welt die USA mittels unfairer Handelspraktiken ausnehmen? Weil, anders als in der Gesamtwirtschaft, im Außenhandel Güter dominieren. So entfallen rund drei Viertel des Welthandels nicht auf Dienstleistungen, sondern auf Güter (Rohstoffe, Landwirtschaft, Energieträger, gefertigte Güter) und davon nochmals drei Viertel auf Industriegüter (Maschinen, Elektronik, Autos etc.).

Während die USA bei Dienstleistungen Überschüsse erzielen, klafft im Güterhandel eine riesige Lücke. Selbst die jüngsten Energieüberschüsse können nicht verhindern, dass die US-Amerikaner im Saldo massiv über ihre Verhältnisse konsumieren. Das Ergebnis ist ein Güterdefizit von 1.300 Milliarden Dollar – eine Summe so groß wie die gesamte Wirtschaftskraft Saudi-Arabiens. Der Überschuss bei den Dienstleistungen und das Defizit bei den Gütern ergeben für die USA im Saldo ein statistisches Defizit im gesamten Außenhandel von knapp 1.000 Milliarden US-Dollar.

In China ist es umgekehrt. Das Land weist bei Gütern einen gigantischen Überschuss auf, bei Dienstleistungen hingegen ein Defizit. In der EU hingegen gibt es wie in den USA Überschüsse im Dienstleistungsbereich – aber eben nicht nur dort. Trotz erheblicher Energieimporte exportiert die EU mehr Güter, als sie einführt. Europa kombiniert also zwei Dinge, die global selten gemeinsam auftreten: Stärke bei Dienstleistungen und Stärke beim Güterexport.

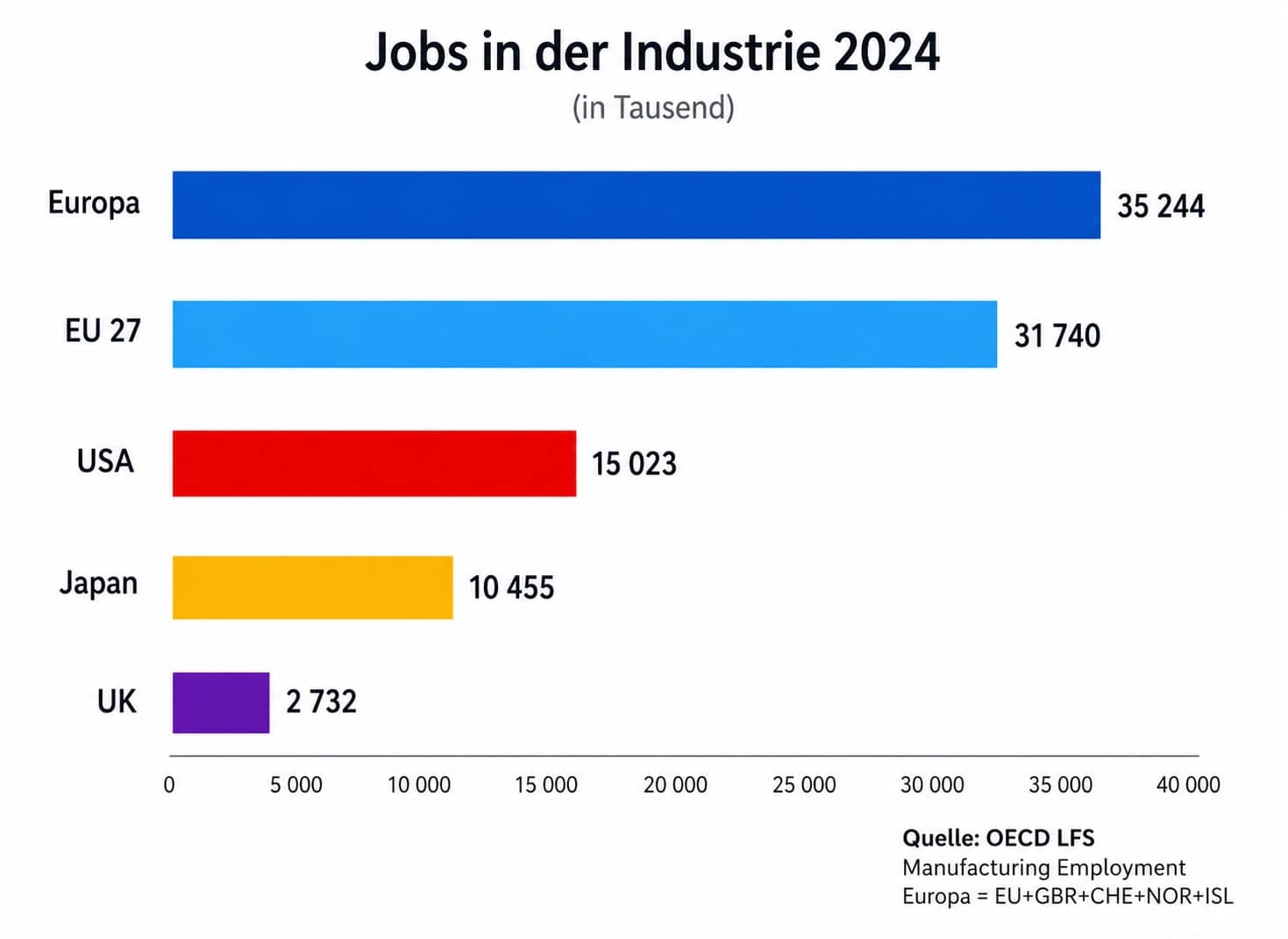

Das verweist auf einen zentralen Punkt: Der Güterhandel ist letztlich nur das Spiegelbild der industriellen Basis. Offenbar hat Europa andere industrielle Kapazitäten. Ein Blick auf die Beschäftigtenzahlen macht diese Unterschiede zunächst sehr greifbar: In der EU arbeiten rund 30 Millionen Menschen in der Industrie, etwa doppelt so viele wie in den USA.

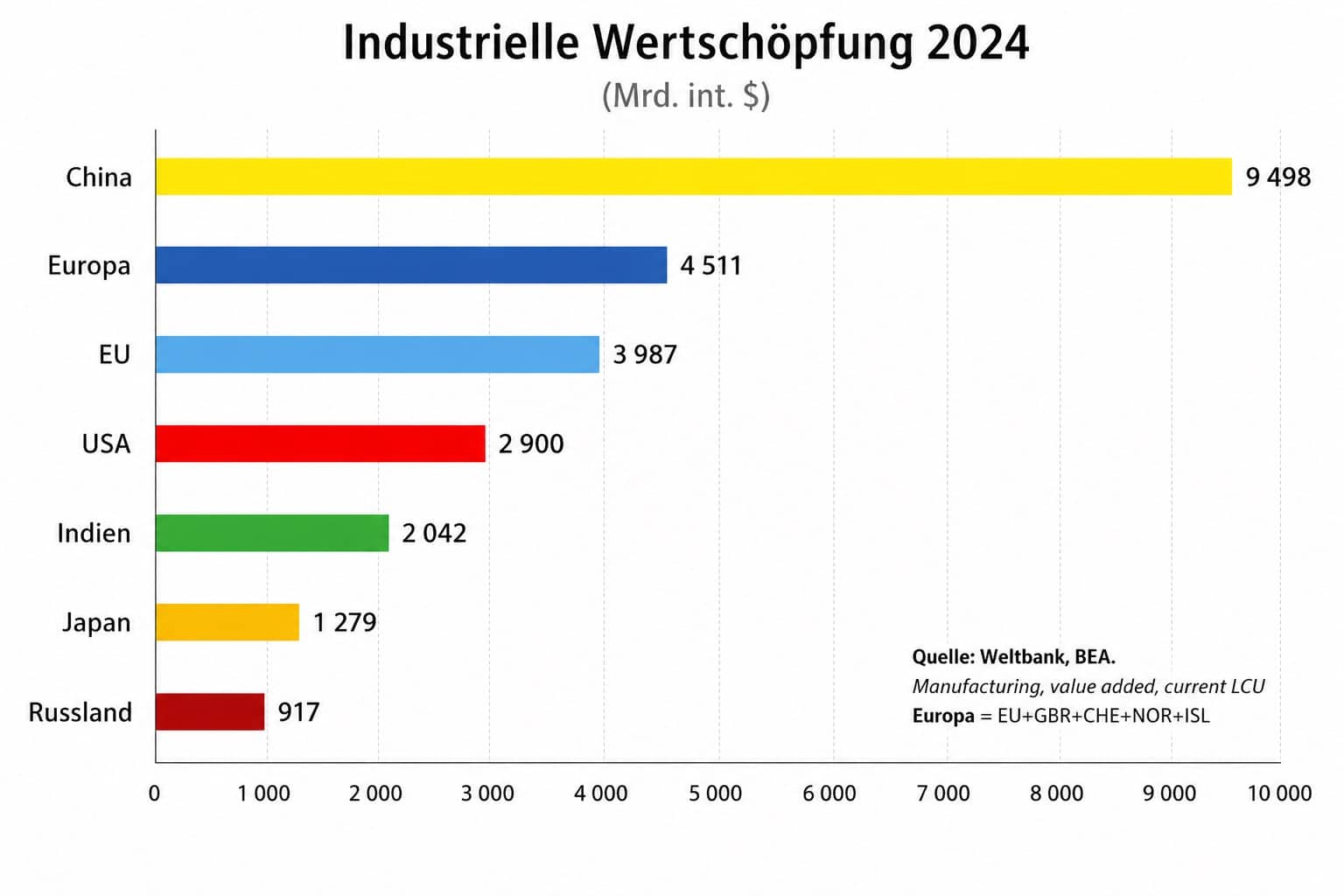

Dieser Vergleich ist eindrücklich, aber unzureichend aussagekräftig. Denn Indien hat beispielsweise deutlich mehr Industriebschäftigte als die EU, ist aber keine Industriegroßmacht. Werfen wir daher einen Blick auf die Wertschöpfung, also den tatsächlichen Output der Industriebeschäftigten. Trotz geringerer durchschnittlicher Produktivität erwirtschaftet die europäische Industrie insgesamt deutlich mehr Wertschöpfung als die amerikanische. Die EU liegt hier um gut ein Drittel vorne, Europa im weiteren Sinne sogar um die Hälfte.

Die europäische Industrie ist also ökonomisch bedeutsamer als die der USA, nur ist der Abstand bei der industriellen Wertschöpfung deutlich geringer als bei der industriellen Beschäftigung. Das ist der Beleg dafür, dass die US-Wirtschaft im Allgemeinen, und die Industrie im Speziellen, produktiver ist. Aber wie groß ist der Abstand?

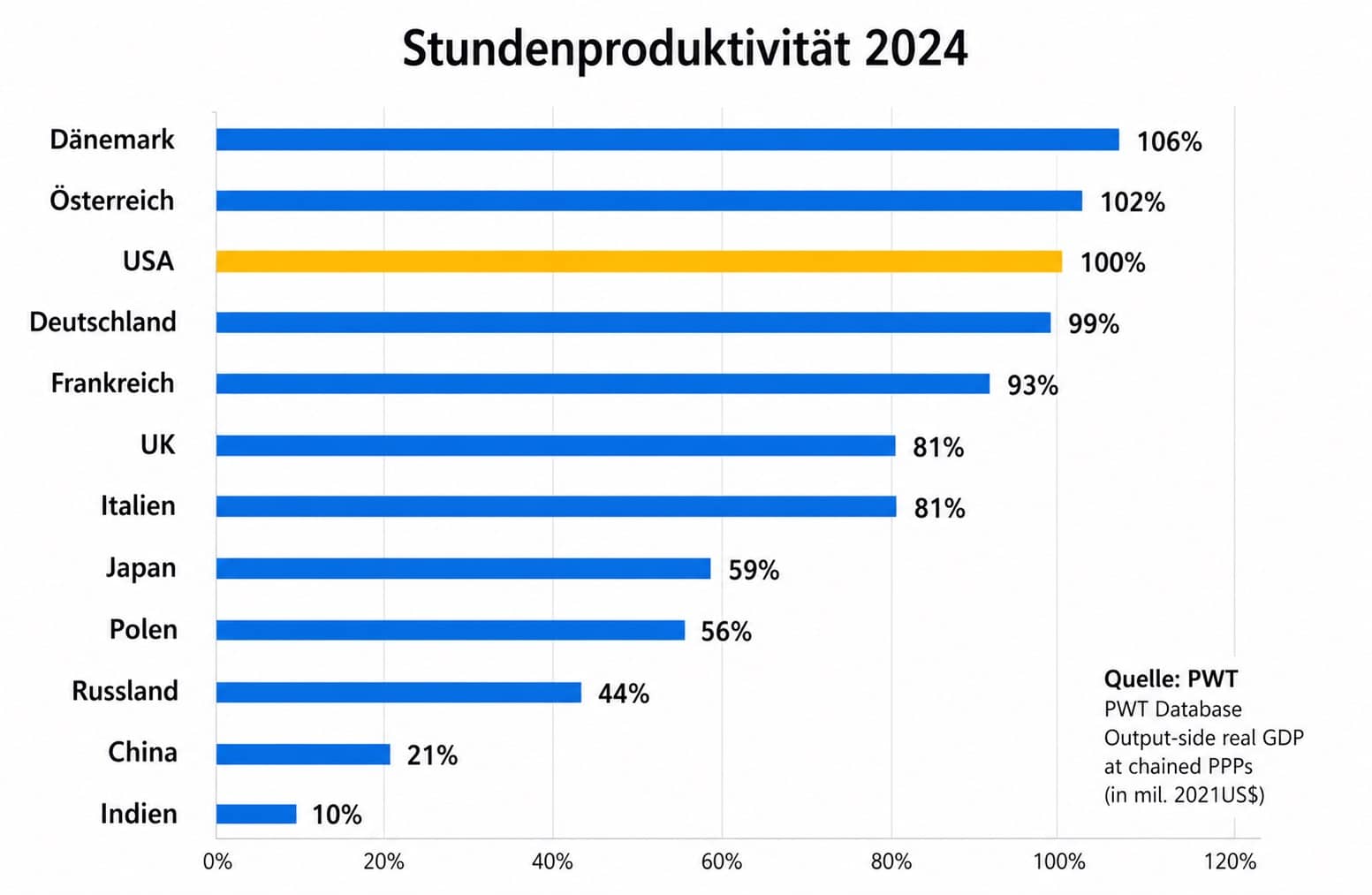

Die härteste Währung für Produktivität ist das BIP pro Arbeitsstunde. Dafür ist irrelevant, wie groß die Bevölkerung ist und ob es zwei Wochen Urlaub gibt oder fünf. Entscheidend ist, wie viel Wertschöpfung die Volkswirtschaft in einer Arbeitsstunde erwirtschaftet. Die Stundenproduktivität liegt in einigen europäischen Volkswirtschaften unter den USA. Frankreich liegt schon recht nahe, Deutschland und Österreich sind gleichauf und Dänemark sogar darüber. Im Süden und Osten der EU ist die Stundenproduktivität geringer als im Norden und Westen. Darum liegt die durchschnittliche europäische Stundenproduktivität unter der US-amerikanischen, weshalb trotz doppelt so hoher Industriebeschäftigung in der EU „nur“ ein gutes Drittel mehr Wertschöpfung produziert wird.

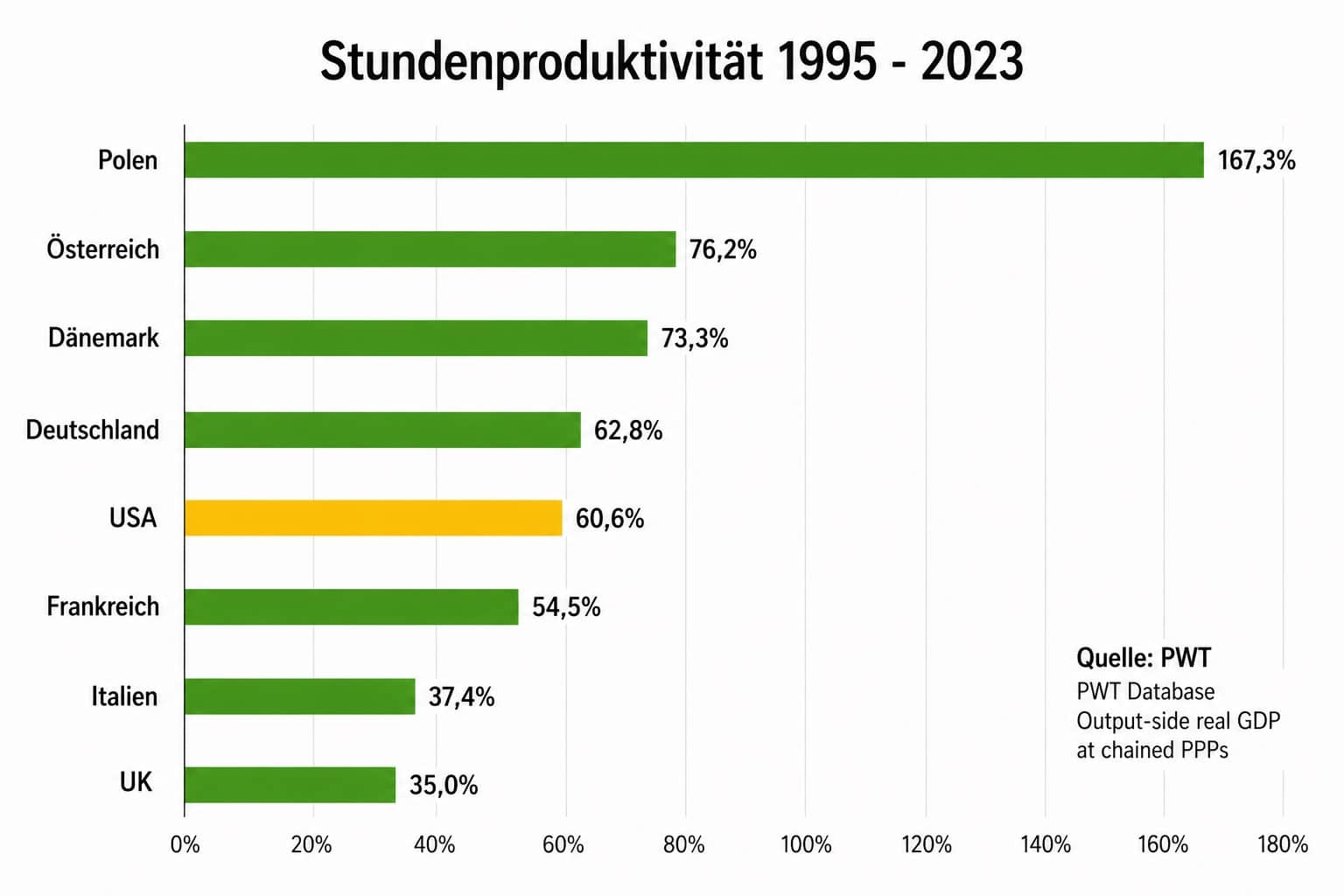

Genauso interessant wie die Produktivitäts-Levels ist aber der Trend – und der entwickelt sich anders, als der öffentliche Diskurs verlautbart. Bei diesem harten Produktivitätsmaß (hier wieder nicht konsum- sondern produktionsbasiert auf Stundenbasis), sehen einige europäische Volkswirtschaft erstaunlich gut aus. Nicht nur die Osteuropäer haben seit 1995 gegenüber den USA aufgeholt, sondern sogar Deutschland.

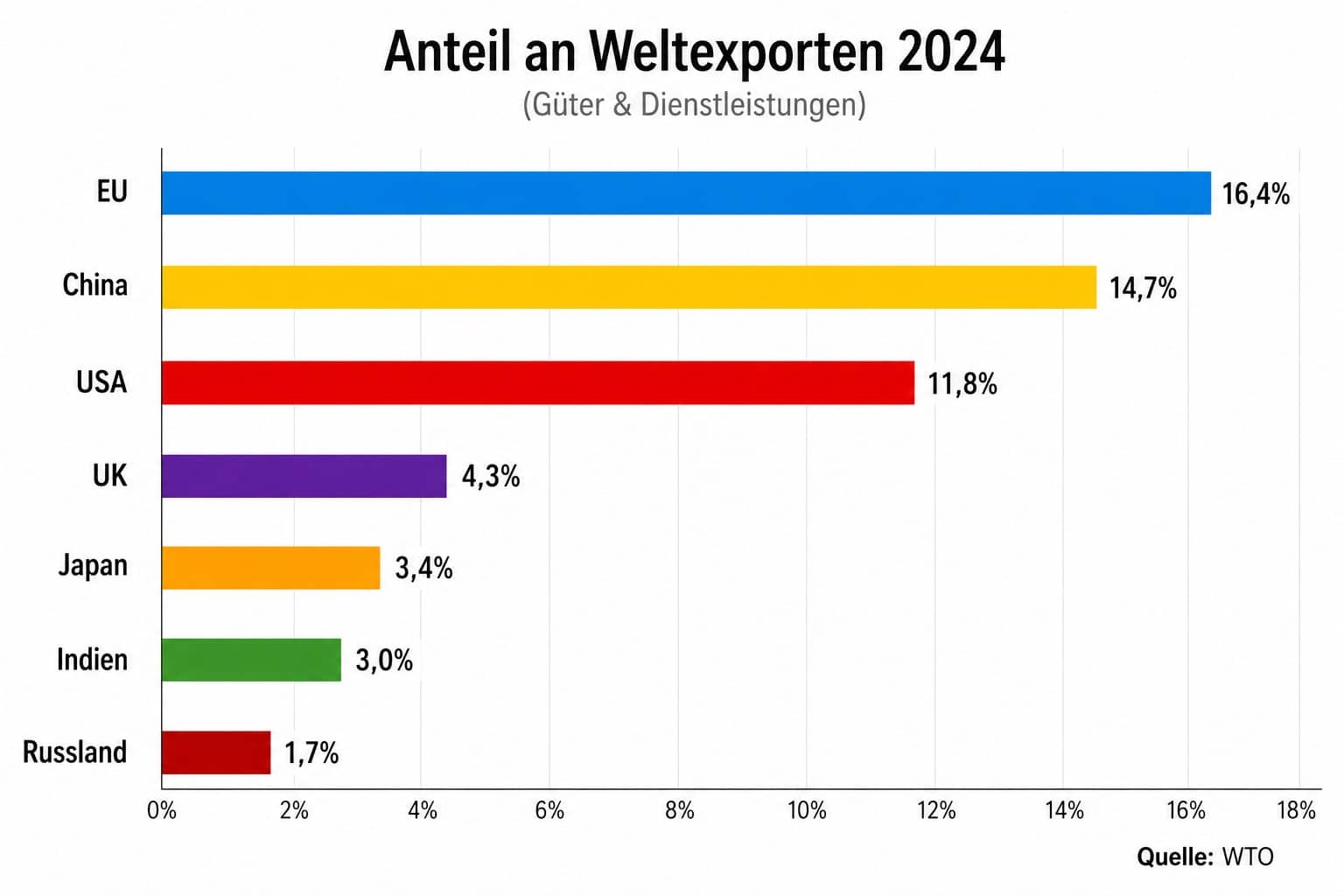

Europas industrielle Basis ist nach wie vor groß – größer, als es viele Narrative nahelegen. Während die USA vor allem im Dienstleistungsbereich dominieren und China seine Stärke aus der Industrie zieht, vereint Europa beides in erheblichem Umfang. Diese doppelte Verankerung ist ein zentraler Grund dafür, warum die Europäische Union immer noch die größte Handelsmacht der Welt ist.

Fazit

Die europäische Industrie ist zweifellos in einer strukturellen Krise, über deren Ursachen es sehr unterschiedliche Einschätzungen gibt – von Bürokratisierung bis verschlafener Transformation. Die Industrie ist auch zweifellos das Rückgrat der europäischen Wirtschaft, im globalen Kontext, eine historisch gewachsene Stärke, die schwer ersetzlich ist. Insofern ist die gesellschaftliche Aufmerksamkeit für diesen Sektor prinzipiell angebracht.

Dennoch stellt sich die Frage, ob die Überschüsse im Außenhandel und die starke Position im Welthandel – gerade verglichen mit den USA – nicht für etwas mehr Gelassenheit sorgen sollten. Wichtiger als Alarmismus wäre eine nüchterne Ursachenforschung abseits von Schlagworten. Denn mit den richtigen Weichenstellungen kann die Situation in wenigen Jahren schon ganz anders aussehen.

Zum Autor:

Nikolaus Kowall hat mit Unterstützung des Instituts für Makroökonomie und Konjunkturforschung an der Wirtschaftsuniversität Wien promoviert und ist Inhaber einer Stiftungsprofessur für Internationale Wirtschaft an der Hochschule für Wirtschaft, Management und Finance in Wien.