Die jüngsten Turbulenzen am Aktienmarkt, die durch Donald Trumps unüberlegte Zoll-Politik verursacht wurden, haben eine berechtigte Frage aufgeworfen, die sich auch unabhängig von den jüngsten Entwicklungen stellen lässt: Was ist die richtige Haltung gegenüber Rückgängen und Abstürzen am Aktienmarkt?

Ich kann sehr gut verstehen, dass die Kapitalistenklasse und rechte Eliten entsetzt auf solche Einbrüche reagieren. In den Think Tanks und in der Mainstream-Presse ist dies ganz offensichtlich. Für sie sind dies katastrophale Ereignisse. Sie lassen sich in ihrer Meinung nur von zwei Prinzipien leiten: die eigenen Steuern zu senken und durch die Wertsteigerung ihres Kapitals noch reicher zu werden. Daher ist es nur logisch, dass sie sich über Kursverluste empören.

Aber warum sollte die Linke gegen Kursverluste sein? Auf den ersten Blick sprechen alle Argumente dafür, dass sie diese begrüßen sollte. Erstens wird durch den Rückgang der Aktienmärkte die Vermögensungleichheit weniger dramatisch. Das ist empirisch richtig; es ist aber auch offensichtlich, wenn man die gegenläufigen Bewegungen vergleicht, wie z. B. den jüngsten Börsenboom, der Plutokraten wie Elon Musk, dessen Vermögen von 200 auf 400 Milliarden Dollar stieg, unverschämte Kapitalgewinne bescherte.

Diese Episode veranlasste viele linke Ökonomen und Oxfam dazu, anschaulich darzustellen, wie konzentriert der globale Reichtum ist. So schrieben sie, dass eine Gruppe von Milliardären, die kaum einen Kleinbus füllen würde, so viel Reichtum besitzt wie die übrigen 8 Milliarden Menschen auf der Welt. Doch jetzt findet die umgekehrte Bewegung statt. In Analogie dazu würde man erwarten, dass die derzeitigen Rückgänge am Aktienmarkt, die prozentual gesehen eher die Wohlhabenden getroffen haben, begrüßt werden, weil sie die Vermögensungleichheit verringern. In dem Oxfam-Bildnis bräuchten wir jetzt einen größeren Bus für Milliardäre.

Zweitens befürworten viele linke Politiker eine höhere Besteuerung vermögender Menschen, und es wurde sogar die Idee geäußert, dass jeder, dessen Vermögen eine Milliarde übersteigt, von seinem gesamten Überschuss besteuert werden, also das gesamte Vermögen über eine Milliarde Dollar konfisziert werden sollte. Dies untermauert zusätzlich die Ansicht, dass Börsencrashs gut sind. Anstatt dass der Staat die superreichen Kapitalisten besteuert, sorgen sie durch das Funktionieren ihres eigenen Marktes selbst für diesen eigenverschuldeten Schmerz.

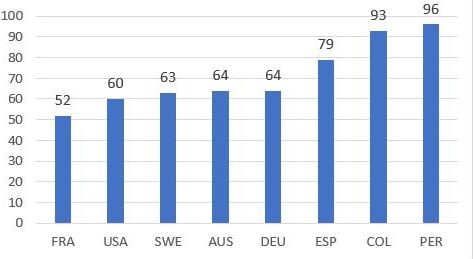

Und es gibt noch einen dritten Grund. Etwa 60% der Amerikaner und ebenso viele Menschen in anderen fortgeschrittenen Ländern haben kein Einkommen aus Vermögen. Folglich beziehen nur 40% der Amerikaner ein Einkommen aus Vermögen, während dieser Prozentsatz in den meisten Entwicklungsländern bei 3 bis 7% liegt (z. B. Peru 4%, Kolumbien 7% usw.). Würde man alle Menschen auf der Welt zusammenzählen, käme man wahrscheinlich nicht zu dem Ergebnis, dass mehr als 10% (und wahrscheinlich sogar nur 5%) positive Einkünfte aus Finanzvermögen haben. Werden also Dinge, die 90 bis 95% der Weltbevölkerung nicht betreffen, von den Mainstream-Medien, deren Eigentümer und Hauptkunden die Reichen sind, vielleicht etwas übertrieben? Das ist durchaus möglich.

Anteil von Haushalten mit weniger als 100 US-Dollar in Kapitaleinkommen pro Jahr und Person

Wir könnten sogar noch weiter gehen. Das Einkommen aus Finanzanlagen ist selbst bei den 5-10% der Weltbevölkerung und den 40% der Amerikaner, die es beziehen, außerordentlich stark zugunsten der Reichen verzerrt. Die Ungleichheit bei den Finanzeinkommen ist viel höher als die Ungleichheit bei den Arbeitseinkommen. So liegt der Gini-Wert des Arbeitseinkommens (vor Steuern) in den USA in der Regel bei 0,55 – der des Kapitaleinkommens bei über 0,9. Das Gleiche gilt für praktisch alle Länder der Welt. Bei den Einkünften aus Finanzanlagen verhält es sich ähnlich wie beim Reichtum: Sie werden überproportional stark von der Spitze der Verteilung vereinnahmt. In den USA besitzen 10% der reichsten Amerikaner etwa 90% aller Finanzinstrumente und Vermögenswerte.

Die Aussage, dass 40% der Amerikaner über ein gewisses Einkommen aus Finanzanlagen verfügen, ist also etwas irreführend, da die meisten von ihnen nur kaum etwas davon haben – und nur einige wenige erhalten den gigantischen Anteil. Das bedeutet, dass wir uns noch weniger Sorgen machen sollten, wenn der Aktienmarkt in den Keller geht.

Zusammenfassend lässt sich also sagen, dass es mehrere Gründe gibt, den Rückgang des Aktienmarktes zu begrüßen: Er verringert die Vermögensungleichheit, indem er Reichtum an der Spitze auslöscht. Er wirkt sich nicht auf die Einkommen der meisten Menschen aus (60% der Amerikaner und 90-95% der Menschen in der Welt). Und von den Betroffenen verliert die Crème de la Crème am meisten und wird somit de facto besteuert – eine Politik, die ansonsten schwer umzusetzen ist.

Treffen Börsencrashs die breite Masse?

Aber diese Freude lässt sich gegenwärtig nicht beobachten. Die Linken mögen die Kursverluste nicht so sehr wie die Rechten beklagen, aber sie fühlen sich offensichtlich unwohl dabei. Zwei Gründe werden oft dafür angeführt.

Das erste Argument besagt, dass zwar 60% der Amerikaner kein Kapitaleinkommen haben mögen, aber einige von ihnen über Vermögenswerte wie kapitalgedeckte Renten des Typs IRA oder 401(k) verfügen. Auf diese Instrumente kann nur unter bestimmten Bedingungen (wie Alter und Notfälle) zugegriffen werden, aber in der Ansparphase werden sie nicht in Anspruch genommen und tauchen folglich nicht im Jahreseinkommen der Menschen auf. Aber sie werden in der Zukunft eine Rolle spielen. Und Menschen, die über solche Instrumente verfügen und keine Millionäre sind, erleben einen Vermögensrückgang, wenn der Aktienmarkt sinkt. Sie erleben keinen Einkommensrückgang, einfach weil sie (wie wir gerade gesagt haben) jetzt nichts davon haben. Ein geringeres Einkommen als erwartet könnten sie erst erfahren, wenn sie auf diese Mittel zugreifen, vielleicht in drei oder fünf oder 30 Jahren. Bleiben diese Vermögenswerte auf einem niedrigen Wert, würde ihr künftiges Einkommen geringer ausfallen.

Aber zukünftige Einkommensströme sind immer das Ergebnis vieler Zufälligkeiten, und eine dieser Zufälligkeiten ist die Entwicklung des Aktienmarktes; ebenso wenig können die Menschen, die eine umlagefinanzierte Rente haben, sicher sein, dass sie bei ihrem Eintritt in den Ruhestand alles erhalten, was sie eingezahlt haben: Vieles wird von der Lage auf dem Arbeitsmarkt abhängen und davon, ob es genügend laufende Einnahmen gibt, um die Renten zu bezahlen. Das heißt: Wenn der Aktienmarkt weiter sinkt, werden die Besitzer von Pensionsfonds in Zukunft weniger Einkommen erhalten. (Wenn wir in einem bestimmten Jahr die Einkünfte aus der privaten Altersvorsorge zu den Einkünften aus Finanzvermögen zählen, macht die Einbeziehung der Pensionsfonds keinen Unterschied, da die Bezieher dieser Einkünfte bereits zu den 40% gehören, die über Einkünfte aus Finanzvermögen verfügen, die nicht null sind).

Das zweite Argument ist, dass der Rückgang des Aktienmarktes einem weiteren Rückzug von Investoren vorausgeht, weil ihre Gewinnerwartungen sinken und folglich die Investitionen und letztlich auch die Beschäftigung zurückgehen würden – die Kapitalisten würden in eine Art „Kapitalstreik” verfallen.

Wenn es aber stimmt, dass jeder Vermögensrückgang bei den Reichsten letztlich zu einer Rezession und weniger Beschäftigung führen muss, auf welcher Grundlage befürworten wir dann eine Reichenbesteuerung? Würden sie, wenn sie besteuert würden, ihre Investitionen nicht genauso zurückfahren, wie sie ihre Investitionen zurückfahren, wenn sich der Aktienmarkt schlecht entwickelt? Folglich müssten wir dann konsequenterweise aufhören, höhere Steuersätze für die Vermögenden zu befürworten, weil solche Steuern sich nachteilig auf die künftige Beschäftigung und die Löhne der Arbeitnehmer auswirken würden. Dies ist genau das Argument der Rechten, das die Linke stillschweigend akzeptiert zu haben scheint – allerdings nur für den Fall von Rückgängen am Aktienmarkt, nicht aber für Steuern.

Die dritte „Verteidigung” ist vielleicht die verblüffendste. Sie hat ein ideologisches Element. Die Tatsache, dass die Bedeutung der Börse so unverhältnismäßig geworden ist (im Vergleich zu der Rolle, die sie im wirklichen Leben spielt) und nicht nur von der Rechten und der Mitte, sondern sogar von der Linken fetischisiert wird, zeigt einen tieferen Widerspruch zwischen dem von einigen vertretenen Glauben, den Kapitalismus zu überwinden, und der Unfähigkeit, über die Börse hinaus zu denken. Wie soll der Kapitalismus überwunden werden, wenn man nicht über die Börse hinausgehen kann, wenn man sich keine anderen kapitalistischen (geschweige denn nicht-kapitalistische) Systeme vorstellen kann, die sich bei der Verteilung der investierbaren Mittel nicht auf die Börse stützen?

Es gibt ein kapitalistisches Modell, bei dem die Kreditvergabe hauptsächlich durch Geschäftsbanken an ihre Kunden erfolgt. Der Aktienmarkt spielt dabei eine viel geringere Rolle. Es gibt auch ein Modell der Selbstfinanzierung, bei dem die Unternehmen keine Dividenden ausschütten, sondern den Großteil ihrer Gewinne für Investitionen verwenden. So haben es die chinesischen Staatsunternehmen in den letzten 40 Jahren gemacht.

Es gibt sogar noch ein drittes Modell, bei dem der Staat in großem Umfang Investitionen tätigt. Mariana Mazzuccato hat gezeigt, dass selbst in den USA viele der wichtigsten technologischen Fortschritte (insbesondere im IT-Bereich) auf staatliche Investitionen zurückzuführen sind. Es stimmt also nicht, dass ein kapitalistisches System eine vorherrschende Rolle für die Börse implizieren muss. Noch bizarrer ist es zu glauben, dass der Kapitalismus kein „natürliches”, sondern ein historisches System ist, das überwunden werden muss, um dann über den allerersten Schritt zu stolpern, wenn man die Frage stellt, warum sich die Linke um den Aktienkurs der Reichen sorgen sollte.

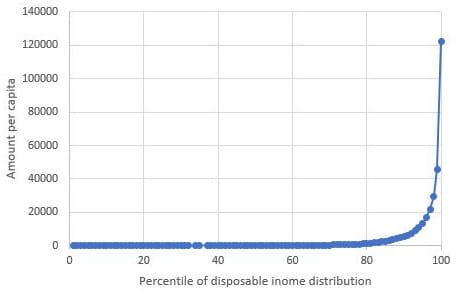

PS: So sah 2022 die Verteilung der Einkommen aus Finanzvermögen (inkl. privater Renten) in den USA aus: 59% der Haushalte erzielen weniger als 100 US-Dollar pro Jahr und Person. Der Median liegt bei 22 US-Dollar pro Jahr (d. h. weniger als zwei Dollar pro Monat). Die obersten 1% erzielen im Durchschnitt über 122.000 US-Dollar pro Kopf und Jahr.

Wenn Sie sich also Sorgen um den Aktienmarkt machen, machen Sie sich Sorgen um diese spezielle Verteilung .

Einkommensverteilung aus Finanzwerten (inkl. privater Renten) in den USA

PS 2: Vielleicht hätte ich einen offensichtlichen und bekannten Unterschied zwischen (fiktiven) Finanzwerten und realen Vermögenswerten erwähnen sollen. Der „Verlust” von Vermögenswerten, der eintritt, wenn der Aktienmarkt fällt, ist einfach auf unsere Neubewertung der Zukunftsaussichten zurückzuführen. Nichts Reales hat sich geändert, nur unsere Erwartungen. Vergleichen Sie nun, sagen wir, eine Milliarde Dollar solcher fiktiven Verluste mit der Zerstörung von realen Vermögenswerten im Wert von einer Milliarde Dollar (sagen wir, durch ein Erdbeben, das Häuser zerstört): Im letzteren Fall gibt es ganz offensichtlich reale Auswirkungen auf das Wohlergehen, tausende von Menschen würden obdachlos werden. Dies ist ein großer Unterschied.

Zum Autor:

Branko Milanovic ist Professor an der City University of New York und gilt als einer der weltweit renommiertesten Forscher auf dem Gebiet der Einkommensverteilung. Milanovic war lange Zeit leitender Ökonom in der Forschungsabteilung der Weltbank. Er ist Autor zahlreicher Bücher und von mehr als 40 Studien zum Thema Ungleichheit und Armut. Außerdem betreibt er den Substack Global Inequality and More 3.0, wo dieser Beitrag zuerst in englischer Sprache erschienen ist.