„Wie nennt man es, wenn ein Wessi einem Ossi in die Fresse haut? Solidaritätszuschlag!“

witzelte seinerzeit der westdeutsche Volksmund. Der Soli ist ein Relikt der 1990er Jahre. Er erinnert uns an die turbulenten Zeiten der Wiedervereinigung und der Auflösung der Ost-West-Nachkriegsordnung – ist aber auch in der großkoalitionären Gegenwart ein Dauerthema.

Bereits in den Koalitionsverhandlungen für Jamaika war die Zukunft des Soli breit diskutiert worden. Die Große Koalition beschloss dann, ab 2021 untere und mittlere Einkommen vom Soli zu entlasten. Wegen der jüngsten Rekordüberschüsse im Staatshaushalt fordern Unionspolitiker schnellere Steuerentlastungen. So sagte CDU-Generalsekretärin Annegret Kramp-Karrenbauer, die teilweise Abschaffung des Solidaritätszuschlags müsse wegen der weiter stark steigenden Steuereinnahmen nun vorgezogen werden.

Soli ab 2020 nicht verfassungswidrig

Tatsächlich endet die politische Begründung für den Soli in knapp zwei Jahren. War er in den Jahren 1992/93 vor allem der Finanzierung von Subsidien für den Golfkrieg und Osteuropa gewidmet, wird er seit 1995 dauerhaft für die Kosten der deutschen Einheit erhoben. Die waren erheblich und deutlich höher als gedacht. Bis 1999 stieg die Staatsverschuldung um etwa 20 Prozent des Bruttoinlandsprodukts. Noch heute sind viele ostdeutsche Regionen wirtschaftsschwach und hängen am Tropf des Finanzausgleichs. Das gilt aber auch für viele westdeutsche Regionen. Jahrzehnte nach der wirtschaftlichen Transformation sind die verbleibenden Belastungen vom laufenden Steuer- und Finanzausgleichssystem zu bewältigen. So läuft der Solidarpakt II 2019 aus, ab 2020 sieht der Bund-Länder-Finanzausgleich keine Sonderregelungen mehr für die neuen Länder vor.

Ob der Soli dann – wie häufig reklamiert wird – auch aus verfassungsrechtlichen Gründen abgeschafft werden muss, ist eher zweifelhaft. Die Rechtsprechung des Bundesverfassungsgerichts zur Ergänzungsabgabe nach Art. 106 Abs. 1 Nr. 6 GG räumt dem Gesetzgeber einen weitgehenden Beurteilungsspielraum bei deren Erhebung ein. Erforderlich ist nur ein finanzieller Mehrbedarf des Bundes, eine Befristung ist nicht notwendig.

Möglich wäre auch eine Fortführung für neue finanzielle Herausforderungen des Bundes. Denn der Bundeshaushalt ist zuletzt auf Kante genäht und hält gerade so die „Schwarze Null“, während Länder und Gemeinden hohe Überschüsse erzielen, jedenfalls im Durchschnitt. Hier zeigt sich eine strukturelle Schwäche des Bundes, der bei den letzten Finanzföderalismus-Reformen von den Ländern regelmäßig erpresst und aufs Kreuz gelegt wurde. Genau für diese Konstellation wurde die Ergänzungsabgabe 1955 in die Finanzverfassung eingeführt – damit der Bund auch ohne Zustimmung der Länder nicht nur Verbrauchsteuern, sondern auch die progressive Einkommensteuer nutzen kann. Daher ist kaum zu erwarten, dass das Bundesverfassungsgericht den Soli in den nächsten Jahren kassiert.

Tatsächlich wurde der Soli auch schon für verschiedenste Zwecke reklamiert: von der Gesundheit über die Infrastruktur und die Energiewende bis zu den Flüchtlingen. Steuer- und finanzpolitisch ist das aber durchaus heikel, denn ein Dauer-Soli zersplittert die Einkommensbesteuerung und reduziert den Druck, sich im Finanzföderalismus auf eine vernünftige Aufteilung der Steuerquellen zu verständigen – oder stärker auf ein Trennsystem zu setzen und den Ländern mehr Steuer- und Finanzverantwortung zu geben, vor der sie sich notorisch drücken.

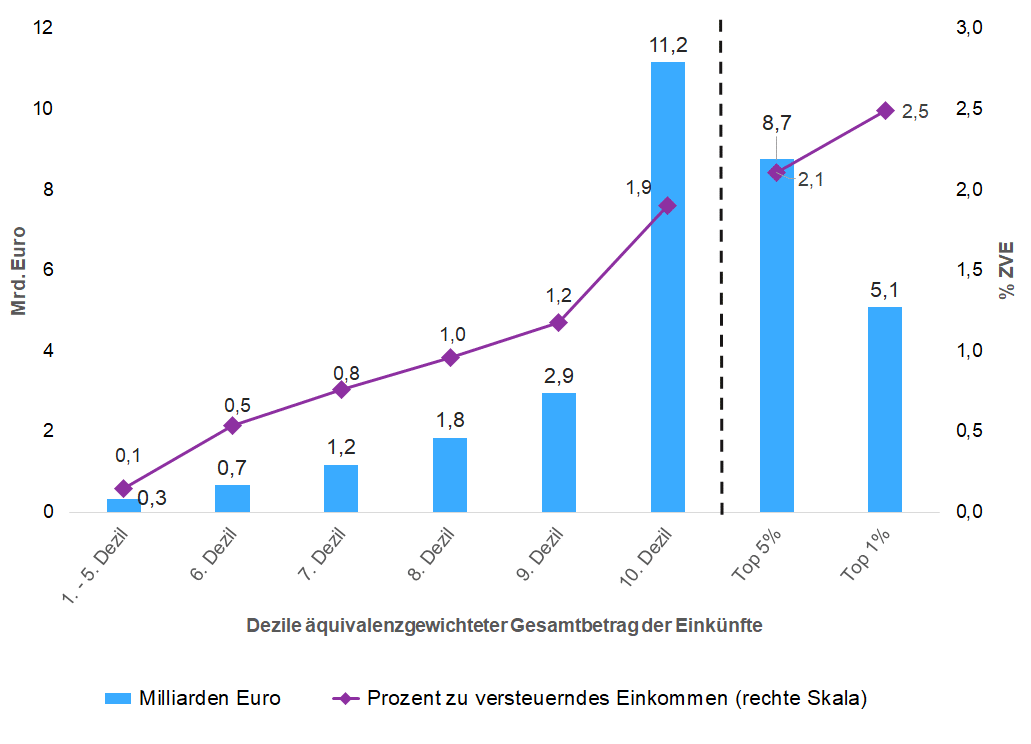

Aufkommen des Solidaritätszuschlags 20181)

Der Soli wirkt stark progressiv

Auf einem anderen Blatt steht, ob man den Soli einfach sang- und klanglos abschaffen sollte, wie das FDP, AfD und Unionsparteien fordern – also ohne Kompensationen beim Einkommensteuertarif oder an anderen Stellen des Steuersystems. Denn als Zuschlag auf die Einkommen- und Körperschaftsteuer wirkt der Solidaritätszuschlag stark progressiv.

Simulationsrechnungen mit fortgeschriebenen Daten der Steuerstatistik zeigen, dass das Aufkommen von derzeit (2018) schätzungsweise 18,7 Milliarden Euro zu 62 Prozent von den einkommensreichsten 10 Prozent der Bevölkerung aufgebracht wird. Das sind die Steuerpflichtigen, die ein bedarfsgewichtetes Pro-Kopf-Einkommen von mehr als 58.000 Euro im Jahr erzielen. Allein das reichste Hundertstel, das bei einem Einkommen von 153.000 Euro im Jahr beginnt, zahlt 28 Prozent des Soli-Aufkommens, das sind 5,1 Milliarden Euro oder 12.600 Euro je Steuerpflichtigen. Die ärmere Hälfte der Bevölkerung, die bis zu einem Einkommen von 22.600 Euro im Jahr reicht, trägt dagegen nur 0,3 Milliarden Euro oder 1,7 Prozent zum Aufkommen bei. Eine Abschaffung des Soli würde daher nur Besser- und Hochverdiener entlasten – Geringverdiener und Mittelschichten haben fast nichts davon.

Betrachtet man die Entwicklung der Steuerbelastungen über die letzten beiden Jahrzehnte, so wurden die Besser- und Hochverdiener bereits deutlich entlastet. Als 1998 der Solidaritätszuschlag auf den heutigen Zuschlagssatz von 5,5 Prozent herabgesetzt wurde, lag der Spitzensteuersatz noch bei 53 Prozent ab 61.377 Euro zu versteuerndes Einkommen. Der Soli erhöhte den Spitzensteuersatz auf 55,9 Prozent. Heute beträgt der Spitzensteuersatz bei diesen Einkommen nur noch 42 Prozent beziehungsweise 45 Prozent bei Einkommen über 260.532 Euro, also einschließlich Soli 44,3 Prozent beziehungsweise 47,5 Prozent. Das heißt, auf Spitzeneinkommen wurde die Einkommensteuer seit 1998 um einen Betrag vermindert, der fast dem Dreifachen des Soli entspricht. Ferner wurden seitdem die Unternehmensteuern gesenkt, die Abgeltungsteuer eingeführt, die Vermögensteuer abgeschafft und die Erbschaftsteuer auf Unternehmensübertragungen praktisch beseitigt – Entlastungen, die den Reichen und vor allem den Superreichen im Lande zugutegekommen sind.

Und zugleich sind die gerade die Top-Einkommen in diesem Zeitraum deutlich stärker gestiegen als die Durchschnittseinkommen. Geringverdiener und Mittelschichten mussten sich dagegen mit mageren Einkommenszuwächsen begnügen, die zudem durch höhere indirekte Steuern, anhaltend hohe Sozialbeiträge und die kalte und warme Progression bei der Einkommensteuer belastet wurden.

Wir haben in unserem Steuerstaat wirklich andere Probleme, als Hochverdiener mit weiteren Steuerentlastungen im zweistelligen Milliardenbereich zu beglücken. Wenn die Steuern gesenkt werden sollen, dann sind zuerst einmal die „Bezieherinnen und Bezieher unterer und mittlerer Einkommen“ an der Reihe, wie es etwa auch zu Beginn der Jamaika-Sondierungsgespräche vereinbart wurde.

Vom „Mittelstandsbauch“ zum „Besserverdiener-Prellbock“

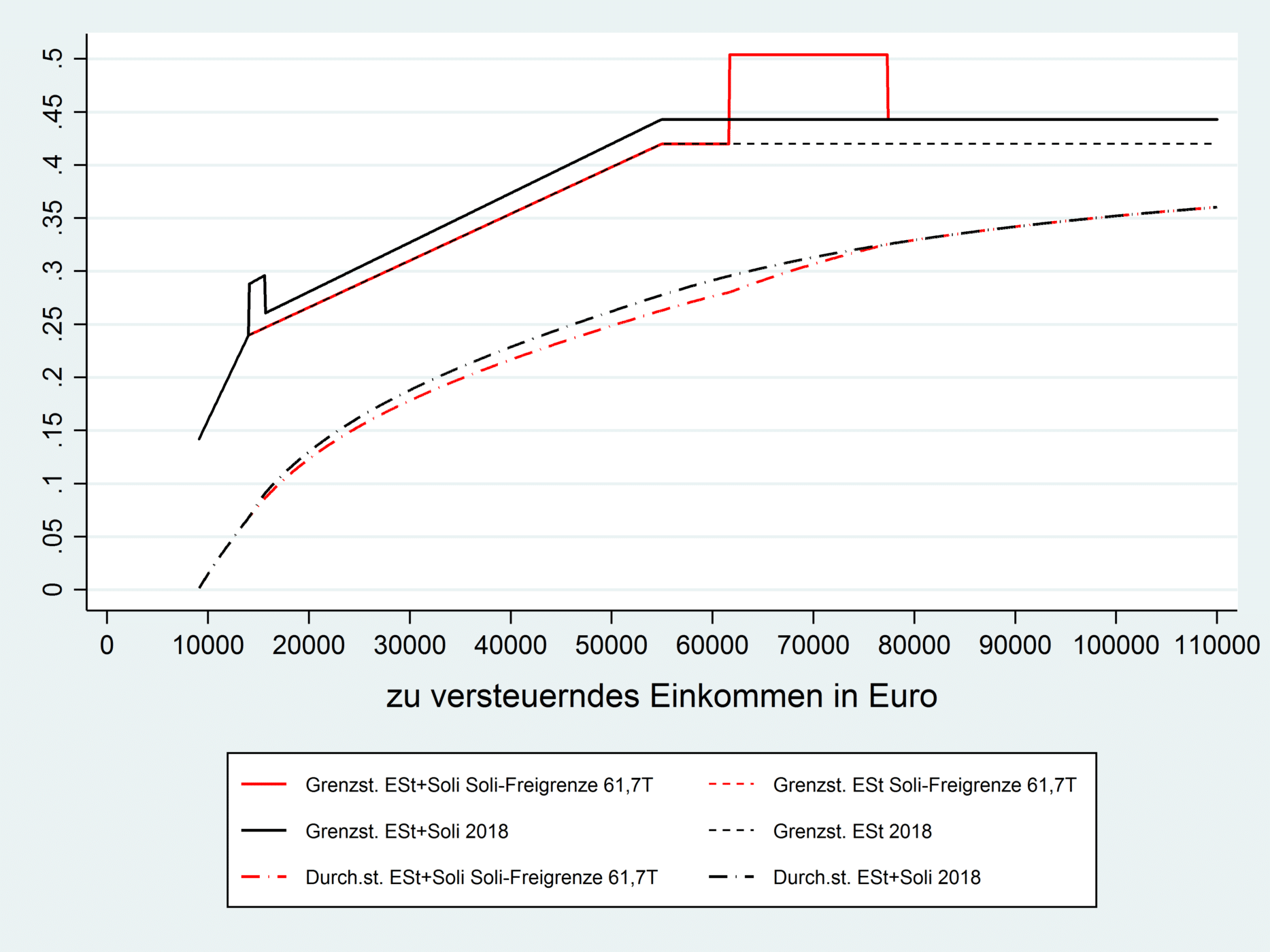

Die Große Koalition hat in ihrem Regierungsprogramm vereinbart, untere und mittlere Einkommen beim Soli ab 2021 zu entlasten. Dafür werden Steuerausfälle von jährlich 10 Milliarden Euro veranschlagt. Das soll durch eine kräftige Ausweitung der Freigrenze auf 61.700 Euro zu versteuerndes Einkommen erreicht werden. Die bisherige „Gleitzonenregelung“ sorgt dann dafür, dass die Entlastung bis zu einem zu versteuernden Einkommen von 77.000 Euro vollständig abgebaut wird. Dadurch zahlen Steuerpflichtige mit hohen Einkommen den gleichen Soli wie bisher, werden also nicht entlastet.

Der Schönheitsfehler dabei ist, dass über das Gleitzonenintervall der gesamte Grenzsteuersatz aus Einkommensteuer und Solidaritätszuschlag von bisher 44,3 Prozent auf 50,4 Prozent hochschnellt. Der „Mittelstandsbauch“ geht damit fast nahtlos in einen „Prellbock“ für Besserverdiener über.

Grenz- und Durchschnittsteuersätze des Einkommensteuertarifs 2018 einschließlich Solidaritätszuschlag sowie Einführung einer Freigrenze von 61.700 Euro zu versteuerndes Einkommen

Der Treppenwitz dabei ist: Nachdem die Unionsparteien in den GroKo-Verhandlungen eine Anhebung des Spitzensteuersatzes verhindert haben, die sie fürchten wie der Teufel das Weihwasser, bekommen sie nun durch die Hintertür einen Spitzensteuersatz von gut 50 Prozent für gerade mal Besserverdiener mit steuerpflichtigen Einkommen über 62.000 Euro – unter denen sich ja angeblich auch der eine oder andere Facharbeiter befinden soll.

Die Alternative wäre, statt der Freigrenze einen echten Freibetrag von etwa 62.000 Euro zu versteuerndes Einkommen zu gewähren. Dann wird der Soli nur noch auf die übersteigenden Einkommen erhoben wird und nicht mehr in der Gleitzone aufgeholt. Das vermeidet den „Prellbock“ bei den Grenzsteuersätzen und entlastet auch hohe Einkommen, das Minderaufkommen steigt auf etwa 12 Milliarden Euro in Jahr.

Soli bei Hochverdienern in den Einkommensteuertarif integrieren, Geringverdiener und Mittelschichten entlasten

Steuerästhetisch schöner und politisch ehrlicher wäre es, den Soli mittelfristig vollständig abzuschaffen. Gleichzeitig sollte eine Entlastung der Top-Einkommen jedoch vermieden werden. Dazu kann der Solidaritätszuschlag bei hohen Einkommen in den Einkommensteuertarif integriert werden. Zum Beispiel, indem für zu versteuernde Einkommen über 54.950 Euro, ab denen derzeit der erste Spitzensteuersatz von 42 Prozent gilt, eine dritte Progressionszone bis 62.000 Euro zu versteuerndes Einkommen angeschlossen wird, über die der Grenzsteuersatz linear-progressiv von 42 auf 45 Prozent steigt. Der „Reichensteuersatz“ ab 260.533 Euro steigt von 45 auf 48 Prozent. Das würde Steuermindereinnahmen von 10,5 Milliarden Euro im Jahr bedeuten, auch die Besserverdiener würden noch spürbar entlastet, nur die Hochverdiener müssten minimal höhere Steuern zahlen.

Das verbleibende Aufkommen des Solidaritätszuschlags beziehungsweise das kompensatorische Mehraufkommen bei der Einkommensteuer auf hohe Einkommen sollte dazu verwendet werden, die gebeutelten Geringverdiener und Mittelschichten zu entlasten. Hierzu könnten der Grundfreibetrag der Einkommensteuer erhöht oder der „Mittelstandsbauch“ reduziert werden, also die steile Tarifprogression im Eingangsbereich des Einkommensteuertarifs. Entlastungen bei den Sozialbeiträgen durch einen Freibetrag oder durch eine begrenzte Anrechnung auf die Einkommensteuer fokussieren die Entlastungen deutlich stärker auf die Geringverdiener im ausgeweiteten Niedriglohn-Segment des Arbeitsmarktes. Ferner könnte der ermäßigte Mehrwertsteuersatz für Nahrungsmittel und öffentlichen Nahverkehr auf fünf Prozent gesenkt werden.

Zum Autor:

Stefan Bach ist Steuerexperte des Deutschen Instituts für Wirtschaftsforschung DIW Berlin und Privatdozent an der Universität Potsdam. Im Westend Verlag erschien sein Buch „Unsere Steuern. Wer zahlt? Wie viel? Wofür?“ (2016)

Hinweise:

Dieser Beitrag ist in kürzerer Form in der Zeitschrift DER BETRIEB erschienen.

Weitere Beiträge zur Soli-Debatte finden Sie hier.