Fast auf den Tag genau vor zehn Jahren hatte Chuck Prince, der damalige Vorstandsvorsitzende der Citigroup, Ängste vor einer Finanzkrise zurückgewiesen. „Wenn die Musik in Sachen Liquidität aufhört zu spielen, werden die Dinge kompliziert werden“, sagte er in einem Interview mit der Financial Times in Japan. „Aber solange die Musik spielt, musst du aufstehen und tanzen. Wir tanzen immer noch.“

Aber Prince sollte nicht mehr lange weitertanzen. Weniger als einen Monat später brach die erste Bank zusammen. Während des Wochenendes vom 27. zum 29. Juli 2007 erhielt die IKB Deutsche Industriebank AG, einer von Deutschlands zentralen Kreditgebern für den Mittelstand, einen Bailout durch ein Konsortium von deutschen Banken, nachdem die Kreditmärkte sich geweigert hatten, die IKB weiter mit Liquidität zu versorgen. Die Musik hatte aufgehört zu spielen.

Die Gründe für die IKB-Pleite sind inzwischen allseits bekannt. Die IKB hatte danach gestrebt, ihren aus kleinen und mittleren deutschen Unternehmen bestehenden traditionellen Kernmarkt zu diversifizieren. Zu diesem Zweck gründete sie eine Zweckgesellschaft (Special Purpose Vehicle, SPV) namens „Rhineland Funding Capital Corporation“. Die Rhineland-Gesellschaft gab in US Dollar denominierte Geldmarktpapiere heraus und investierte die Erträge in US-amerikanische Subprime-Papiere und Derivate. In einem vorrausschauenden Kommentar beobachtete das Wall Street Journal 2007:

„Die IKB ist nur eine von vielen Banken, die Unternehmen gegründet haben, um diese Strategie zu verfolgen. Die Geschäfte werden außerbilanziell getätigt, so dass die Banken kein Kapital beiseitelegen müssen, um die Verbindlichkeiten abzudecken.“

Laufzeitinkongruenzen und kein Kapital – inzwischen wissen wir, dass das die Zutaten für ein Desaster sind. Aber damals machte das jeder. Die nächste zusammenbrechende Bank war die britische Northern Rock.

Wie die IKB hatte auch Northern Rock ein SPV aufgesetzt, genannt Granite. Der Job von Granite war es, die Hypothekenkredite von Northern Rock, manche von ihnen aus dem Subprime-Sektor, in Anleihen umzuwandeln und sie an internationale Investoren zu verkaufen, um Mittel einzusammeln, damit Northern Rock weitere Hypothekenkredite vergeben konnte. Das hat auch gut funktioniert – bis Ende 2006 der Markt für hypothekenbesicherte Wertpapiere (mortgage-backed securities, MBS) zusammenzubrechen begann. In der Folge war Northern Rock zunehmend davon abhängig, kurzfristige Geldmarktpapiere auszugeben, weil Granite nicht die Mittel liefern konnte, die die Bank brauchte, um ihre Verpflichtungen zu bedienen.

Nichtsdestotrotz vergab Northern Rock weiterhin Kredite. Aber im August 2007 kauften die Kreditmärkte Northern Rock keine Wertpapiere mehr ab, und ihre Liquidität trocknete aus. Im September steckte die Bank in ernsthaften Schwierigkeiten. Die Musik hatte aufgehört zu spielen.

Während des nächsten Jahres gab es einen kleinen Rinnsal an Bankpleiten, da die Kreditmärkte sich weigerten, im Gegenzug für Liquidität mit Subprime-Krediten unterlegte Sicherheiten und Derivate zu akzeptieren, und deren Wert sank immer weiter.

Das globale Finanzsystem erlitt eine Herzattacke

Aber als Lehman Brothers im September 2008 Bankrott ging, wurde aus dem Rinnsal eine Flut. Die Märkte froren ein, Banken und anderen Finanzinstitutionen wurde von den Kreditmärkten Liquidität verwehrt und sie wurden gezwungen, sich bei Zentralbanken und schließlich auch bei Regierungen Hilfe zu suchen. Das globale Finanzsystem erlitt eine Herzattacke. Die Citigroup überlebte, aber sie konnte nicht mehr so tanzen wie vorher.

Chuck Prince´ Strategie instrumentalisierte, was ich einmal das „Gimmick“, oder den irrationalen Glauben, oder das „Verschwendungsspiel“ genannt habe: „Das Geld wird niemals ausgehen.“ Prince wusste sehr genau, dass das Spiel nicht lange weitergehen würde, aber solange es lief, holte er heraus, was ging.

Und er war nicht der einzige. Jede Bank in der entwickelten Welt ritt auf der Welle der billigen Kredite – sie vergaben immer mehr Kredite an Schuldner von immer niedrigerer Qualität, sie verbrieften Subprime-Hypotheken und andere Kredite, um sich Mittel für eine noch höhere Kreditvergabe zu besorgen, und als sich der Subprime-Markt abkühlte, deckten sie ihre Finanzierungslücken mit kurzfristiger instabiler Liquidität. Und gleichzeitig investierte jede Bank der entwickelten Welt auch in Subprime-Assets, um sie als Pfand für kurzfristige Kredite zu hinterlegen oder auch einfach nur deswegen, um ihre Bilanzen zu diversifizieren und ihren Investoren bessere Renditen zu liefern. Die Banken standen auf beiden Seiten des Subprime-Trades.

Hohe Marktkonzentration

Dies beantwortet eine Frage, die ich mir schon seit langer Zeit gestellt habe: Warum hat die Absicherung von Forderungen Risiken konzentriert und verstärkt, anstatt sie sicher zu verteilen, wie es eigentlich bezweckt war? Der Grund dafür war die Marktkonzentration. Wenn entscheidende Marktteilnehmer auf beiden Seiten des Trades stehen, wird das Risiko nicht verteilt, sondern konzentriert. Und wenn diese Marktteilnehmer zudem ihr Kapital stark durch Verschuldung hebeln und in dem Glauben, dass es nicht auf sie zurückfallen wird, immer mehr Risiken generieren, dann ist das Resultat eine toxische Verschuldungsspirale.

Auf diese Art bilden sich Blasen. Es entwickelt sich ein irrationaler Glaube, dass die Investition in ein Asset oder in eine Gruppe von Assets hohe Renditen ohne Risiken generieren wird. Und weil jeder einen Free Lunch mag, macht auch jeder mit. Die Nachfrage nach diesen Assets steigert deren Preis weit über den Fundamentalwert hinaus und kurbelt einen Angebotsboom an: In Finanzblasen generiert die Nachfrage das Angebot, und nicht andersherum.

Wenn die überteuerten Assets als Sicherheit für die Kreditaufnahme zum Zweck des weiteren Erwerbs solcher Assets genutzt werden, dann deformieren sich die Bilanzen der Marktteilnehmer durch enorme Mengen von hochgradig überbewerteten Assets und durch fast genauso enorme Mengen an durch diese überbewerteten Assets abgesicherten Schulden gewaltig. Jeder weiß, dass die Assets überbewertet sind, aber keiner wird das aussprechen, weil jeder einen Nutzen davon hat, dass der Wert nicht fällt. Finanzblasen sind ein schönes Beispiel für einen „Kaiser ohne Kleider“.

Manche Marktteilnehmer wie Chuck Prince wissen, dass die Party irgendwann zu Ende gehen wird und hoffen darauf, dass sie ihren eigenen Exit gut timen. Manche gehen sogar noch weiter, indem sie zynisch Assets kaufen, um deren Preis hochzutreiben, mit der Absicht, sofort zu verkaufen, wenn der Markt das geringste Anzeichen einer Wende zeigt. Und manche starten dann noch Leerverkäufe, um von fallenden Kursen zu profitieren. Auch hier können Banken wieder auf beiden Seiten des Trades stehen.

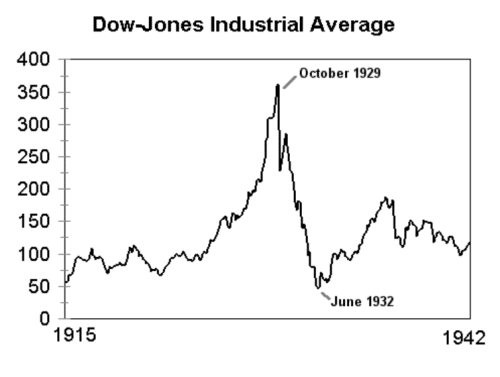

Spekulative Aktivitäten wie diese pumpen Blasen immer weiter auf. Der folgende Chart zeigt den Wall Street Crash von 1929:

Der charakteristische „Haifischzahn“-Verlauf einer Finanzkrise ist hier sehr offensichtlich: ein langgezogener und langsamer Aufbau, ein auffälliger steiler Anstieg zum Höhepunkt, gefolgt von einem abrupten und – in diesem Fall – desaströsen Crash. Der Anstieg vor dem Höhepunkt entsteht durch die stark gestiegene Spekulation kurz vor dem Platzen der Blase.

Weil Spekulanten äußert alarmiert sind und beim kleinsten Anzeichen von Ärger zum Ausgang rennen, wird eine Finanzblase in ihrer „Spike“-Phase extrem fragil. Ein relativ kleiner Schock, wie beispielsweise die Pleite einer mittelgroßen Bank, kann ausreichen, um sie platzen zu lassen. Spekulanten profitieren nicht nur von einer platzenden Blase, sie bringen sie sogar zum Platzen.

Die Mitte der 2000er Jahre entstandene Finanzblase war also durch einen irrationalen Glauben und Herdentrieb-Verhalten geschaffen worden. Die gefährliche Hebelung durch Fremdfinanzierung war durch Marktkonzentration verursacht worden – und ihr finales Platzten wurde teilweise durch Spekulation und Gewinnmitnahmen verursacht.

Preisfindung und Preisverzerrungen

Vor kurzem war ich auf einer INFINITI-Konferenz, wo zwei Forscher eine Studie präsentierten, in der sie argumentierten, dass das die Preisanstiege verursachende Herdentrieb-Verhalten eigentlich harmlos sei. Dabei gehe es nur um Marktteilnehmer, die alle an das beste Gras wollen. Das Verhalten der Herde zeigt, wo das beste Gras ist, und der Wert dieses Grases steigt naturgemäß, weil eben die Nachfrage danach steigt. Das ist die Preisfindung, und sie ist für alle gut funktionierenden Märkte essenziell.

Spiegelbildlich dazu sagten die Forscher, dass es erhebliche Preisverwerfungen gäbe, wenn alle gleichzeitig verkaufen. Wir können uns das als Massenpanik vorstellen: wenn die gesamte Herde, erschreckt durch die flüchtige Sichtung eines Wolfes im Unterholz, im vollen Tempo übers Feld davon galoppiert, dann wird jeder Grashalm, der ihren Weg kreuzt, wertlos, egal wie grün und gesund er einst war.

Aber ich fürchte, hier endet die Analogie. Marktteilnehmer mögen sich wie Rindviecher benehmen, aber finanzielle Assets sind kein Gras. Keine Rinderherde kann mehr vom besten Gras der Welt kreieren, um die gestiegene Nachfrage zu bedienen, und sie kann auch keine naiven Teilnehmer von den benachbarten Feldern anziehen („stupid in Düsseldorf“, um einmal Michael Lewis zu zitieren). Und sie kann auch keine Derivate (Heu? Cattle Cake?) verkaufen, um sich noch mehr Gras zu kaufen. In einer Finanzblase gibt es sowohl Preisverzerrungen, wenn Menschen kaufen als auch wenn sie verkaufen.

Wie können wir also sagen, ob steigende Asset-Preise das Ergebnis des Preisfindungsprozesses eines gut funktionierenden Marktes oder Preisverzerrungen eines gefährlich gehebelten Martes sind? Realistisch betrachtet ist das sehr schwierig. Finanzkrisen sind in ihren Endphasen leicht zu entdecken, wenn sich der Aufstieg zum Höhepunkt entwickelt und jeder weiß, dass es nur eine Frage der Zeit ist, bis die Musik stoppt. Aber tatsächlich beginnen die Preisverzerrungen schon lange vorher. Und obwohl die Preise ziemlich offensichtlich verzerrt sind, wenn die Finanzblase kollabiert, ist dies doch meist die ungeordnete Auflösung einer langen Periode von Preisverzerrungen, die zuvor nicht erkannt oder zumindest nicht thematisiert wurden.

Allerdings gibt es abgesehen von schnell steigenden Preisen doch einige Schlüsselindikatoren für eine sich entwickelnde Asset-Spirale. Eine übertriebene Hebelung von Krediten, die sich in massiv aufgeblasenen Bilanzen und schrumpfenden Kapitalpuffern zeigt. Anhaltende Versuche, jene Regulierungen zu beeinflussen oder zu manipulieren, die die Fremdverschuldung begrenzen oder ein adäquates Eigenkapital sichern sollen. Ein Fokus auf die Erhöhung von Marktanteilen anstatt auf Profitabilität, was zu Kauforgien führt – größere Banken jagen und fressen kleinere Banken und Unternehmen, inklusive derer, die eigentlich ihre Kunden sein sollten. Das Versprechen von exzessiv hohen Renditen für Investoren und Sparer. Und, natürlich, die Marktkonzentration – eine kleine Zahl von Schlüsselspielern, die alle miteinander verbunden sind.

Diese Risikofaktoren können von den Marktteilnehmern nicht so leicht erkannt werden. Sie sind Teil der Herde, daher sehen sie die Marktkonzentration und die Preisverzerrungen nicht. Ihrer Meinung nach legen sie Risiken ab und bepreisen fair – sogar dann, wenn sie selbst Versicherungsprodukte verkaufen, die bedeuten, dass das Risiko am Ende auf sie zurückfällt. Wenn sie den gesamten Markt sehen könnten, wüssten sie, dass das Risiko sich nicht so verteilt wie es sollte. Aber sie sehen nicht über ihren eigenen Hinterhof hinaus.

Wenn die Blase platzt, sind die Preise natürlich wild verzerrt. Investoren stoßen eilig ihre Bestände an überbewerteten Assets ab, und diejenigen, die diese Assets als Sicherheiten zur Kreditaufnahme benutzt haben, sind gezwungen, zu Schnäppchenpreisen zu verkaufen, um sich genügend Geld für das Bedienen ihre Obligationen zu beschaffen. Die Nachfrage nach den Assets kollabiert, was die Preise Hals über Kopf fallen lässt. Weil der Fall kurz und heftig ist, werden auch die Preise von anderen Assets beeinflusst, im Einklang mit den Aktienbewertungen der Marktteilnehmer: sogar die Aktienkurse von solventen Banken crashen in einer Marktpanik.

Aber trotz dieser Verwerfungen gibt es dennoch eine Preisfindung. Letztlich hört der Markt auf zu fallen und die Preise stabilisieren sich, wenn auch auf einem viel niedrigeren Niveau als vorher. Das Platzen der Blase ermittelt den wahren Wert der Assets – der bei null liegen könnte.

Finanzblasen und die Realwirtschaft

Das lässt ein Problem zurück. Wenn nicht nur die Marktteilnehmer, sondern auch große Teile der Realwirtschaft von überbewerteten Assets – insbesondere von hochgradig aufgeblasenen Häuserpreisen – abhängig sind, dann wäre es enorm destruktiv zu erlauben, dass sich Preise durch eine Marktpanik korrigieren. Daraus wiederum resultiert die Versuchung, ein vollständiges Platzen der Blase zu verhindern.

Das ist es, was die Zentralbanken und Regierungen während und nach der Finanzkrise von 2008 taten: Eine Bandbreite von außergewöhnlichen Interventionen wie beispielsweise die QE-Programme verhinderten die gefürchtete Schuldendeflationsspirale, die die Vermögenswerte vieler Amerikaner und Europäer weggewischt und die Leben einer ganzen Generation zerstört hätte.

Wir haben nun zehn Jahre der Depression erlebt. Aber diese war, von einigen wenigen Fällen abgesehen, nicht mal ansatzweise so tief wie die Depression der 1930er Jahre. Das Verhindern des vollständigen Platzens von Finanzblasen schützt die Realwirtschaft vor dem Fallout.

Aber Assetpreise zu stützen ist politisch toxisch, insbesondere dann, wenn dies mit fiskalischer Austerität kombiniert wird, die die Einkommen von Menschen komprimiert, die keine hohen Vermögenswerte besitzen. Wenn der kleine Junge zeigt, dass der Kaiser keine Kleider anhand, werden der Imperator und seine Entourage gestürzt, und es gibt einen Bürgerkrieg, der das Land verwüstet. Egal ob die Zentralbanken und Regierungen nun das vollständige Platzen einer Krise verhindern oder nicht – Finanzkrisen vom Ausmaß der 2007/08er Krise führen unvermeidlich auch zu einer politischen Krise, zu Regimewechseln und möglicherweise auch zu Krieg. Und letztendlich zu einer fundamentalen Neuordnung der Gesellschaft.

Zur Autorin:

Frances Coppola arbeitete 17 Jahre lang als Analystin und Projektmanagerin für verschiedene Banken. Mittlerweile ist sie eine renommierte Kolumnistin in zahlreichen internationalen Zeitungen, darunter die Financial Times und der Economist. Außerdem bloggt sie auf Coppola Comment, wo dieser Beitrag zuerst in englischer Sprache erschienen ist.