Am heutigen Montag findet ein weiteres außergewöhnliches Treffen der Eurogruppe statt. Der Status des dritten Hilfsprogramms für Griechenland und die Tragfähigkeit der griechischen Staatsschulden stehen zur Diskussion. Die Finanzminister müssen eine schwierige Wahl treffen.

Der Internationale Währungsfonds (IWF) hat sich sehr lautstark für eine Schuldenreduzierung ausgesprochen. Am Donnerstag hatte die geschäftsführende IWF-Direktorin Christine Lagarde einen später geleakten Brief an die Euro-Finanzminister geschickt. Sie argumentiert darin, dass die bisher verabschiedeten Haushaltskonsolidierungsmaßnahmen nur zu einem Primärüberschuss von 1,5% des BIP im Jahr 2018 führen werden. Im dritten Rettungsprogramm wurde ursprünglich ein Ziel von 3,5% verlangt.

Laut dem IWF wäre das Erreichen dieses 3,5%-Ziels nicht nur schwierig, sondern könnte sogar kontraproduktiv sein. Wenn eine weitere Anpassung auf Steuererhöhungen und exzessive Ausgabenkürzungen bauen würde, könnte dies das viel wichtigere Thema von lange überfälligen Reformen des Renten- und Steuersystems überlagern. Der IWF glaubt außerdem, dass selbst dann, wenn das 3,5%-Ziel für den Primärüberschuss 2018 erreicht werden könnte, spätere griechische Regierungen es wieder lockern würden. Daher schlägt der IWF das Ziel eines Primärüberschusses in Höhe von 1,5% des BIP ab 2018 und eine Restrukturierung der öffentlichen Schulden (mit Ausnahme der IWF-Kredite) vor.

Der IWF verdient ein angemessenes Lob für seinen Mut, aus früheren Fehlern zu lernen. Während des ersten Rettungsprogramms im Jahr 2010 hatte der IWF noch von ganzem Herzen das Ziel eines Primärüberschusses von 6% des BIP befürwortet. Das Programm basierte auf viel zu optimistischen Annahmen und der IWF sprach sich sehr resolut gegen eine Schuldenrestrukturierung aus.

Für das zweite Rettungsprogramm von 2012 befürwortete der IWF noch das Ziel eines Primärüberschusses von 4,5% des BIP. Das Ergebnis war der Teufelskreis aus Haushaltskonsolidierung und einer Schrumpfung der Wirtschaftsleistung. Dieser führte zu einer größeren Unsicherheit über die griechische Euro-Mitgliedschaft, die die weitere ökonomische und soziale Entwicklung noch stärker unterminierte. Die Europäer haben ihre Mitverantwortung für die bei den ersten beiden griechischen Hilfsprogrammen gemachten Fehler immer noch nicht eingestanden.

Wir teilen viele der Argumente, die der IWF in seinem Ansatz vorbringt. Allerdings sind wir der Meinung, dass der IWF viel zu weit geht, wenn er einen solch niedrigen Primärüberschuss verlangt. Ein Research Paper des IWF hatte 2013 herausgefunden, dass der durchschnittliche Primärüberschuss für 26 größere Schuldenreduzierungen in fortgeschrittenen Volkswirtschaften während der letzten drei Jahrzehnte bei 3,1% des BIP lag. Primärüberschüsse, die größer als 1,5% sind, wurden in Europas anderen zwei hochverschuldeten Ländern gewahrt: Belgien kam von 1987 bis 2008 auf einen Durchschnitt von 4,3%, in Italien waren es zwischen 1992 und 2008 3,1%. In den kommenden Jahren werden viele europäische Länder einen Primärüberschuss von mehr als 1,5% erreichen müssen, um die Sorgen über ihre Schuldentragfähigkeit abzuschwächen.

Daher sehen wir kein fundamentales Problem mit einem 3,5%-Ziel, obwohl es etwas reduziert werden könnte. Ein Ziel von 2,5% dürfte angemessen sein, wie unsere weiter unten beschriebenen Simulationen zeigen. Aber das Schlüsselproblem ist der zeitliche Ablauf: Griechenland hat während der letzten sechs Jahre von allen Ländern der Welt die größte Haushaltsanpassung und Schrumpfung des ökonomischen Outputs durchgemacht – wird aber nach wie vor zu weiteren fiskalischen Anpassungen aufgefordert.

Natürlich war Griechenland hauptsächlich für den Schlamassel verantwortlich, der den Bailout von 2010 nötig gemacht hat. Und wenn ein Land nicht mehr zu beherrschende Schulden und ein exzessives Haushaltsdefizit hat, muss es sich anpassen. Aber die Konstruktionsfehler der ersten beiden Programme haben Griechenlands wirtschaftlichen Einbruch noch verschlimmert. Daher liegt die Verantwortung für das Versagen der ersten beiden Programme sowohl bei Griechenland als auch seinen staatlichen Gläubigern (mehr dazu in diesem Artikel).

Eine weitere fiskalische Anpassung sollte mehrere Jahre aufgeschoben werden, bis die Wirtschaft wieder ins Wachsen kommt. Was Griechenland momentan am meisten braucht, ist Hoffnung. Diese Hoffnung wird keine konkreten Formen annehmen, bis es nicht neues Wachstum und neue Jobs gibt. Selbst ohne eine weitere Anpassung würde das Wirtschaftswachstum auch den Primärsaldo verbessern und somit dazu beitragen, das langfristige Ziel zu erreichen. Tatsächlich legen viele positive Entwicklungen den Schluss nahe, dass in Griechenland ein neues Wachstumsmodel in Arbeit ist. Erst sollte das Wachstum zurückkehren, dann kann man mit der Haushaltskonsolidierung weitermachen.

Daher schlagen wir der Eurogruppe als Hauptüberlegung einen verzögerten Pfad für die Haushaltskonsolidierung vor, der möglicherweise mit der Entwicklung des BIP-Wachstums verknüpft sein könnte.

Und die griechischen Staatsschulden?

Die größte Besonderheit, die wir Ende 2015 beobachten, ist, dass 75% der griechischen Staatsschulden aus öffentlichen Krediten bestehen. Die von der Europäischen Zentralbank (EZB) gehaltenen Anleihen machen zusätzliche 6% aus, während einige weitere Prozent von (weitestgehend im staatlichen Besitz befindlichen) Banken gehalten werden. Der Anteil öffentlicher Kredite wird sich in den nächsten Jahren weiter erhöhen.

Angesichts des dominanten Anteils der öffentlichen Gläubiger, des hohen Schuldenstands und all der Unsicherheiten, die die griechische Volkswirtschaft charakterisieren, ist es unvernünftig anzunehmen, dass Griechenland in näherer Zukunft in der Lage sein wird, sich wieder an den Kapitalmärkten zu bezahlbaren Zinsen Geld zu leihen.

Laut unseren Berechnungen liegt der aktuelle ESM-Finanzierungszinssatz für Griechenland bei ca. 0,7% pro Jahr, während die EFSF-Kredite ungefähr 1,2% kosten (die durchschnittlichen Finanzierungskosten dieser Institutionen, unter Berücksichtigung ausstehender Anleihen und neuer Bonds und Bills, die 2016 ausgegeben werden). Weil hoch verzinste Anleihen, die in früheren Jahren ausgegeben wurden, schrittweise fällig und durch niedriger verzinste Anleihen ersetzt werden, dürften sogar diese niedrigen Finanzierungskosten bis 2020 laut den marktbasierten Erwartungen noch weiter sinken. Danach wird bis 2030 ein leichter Anstieg auf rund 1,5% erwartet.

Der dreimonatige Euribor (mit dem der Zinssatz für die 53 Milliarden an bilateralen Kredite verbunden ist) dürfte bis 2019 negativ bleiben und danach nur leicht steigen. Wir sehen keine Möglichkeit, dass Griechenland in der Lage sein wird, sich zu einem ähnlichen Zins, wie es die ESM-, EFSF- oder die bilateralen Kredite ermöglichen, zu verschulden. Und eine Verschuldung zu einer höheren Rate auf den Kapitalmärkten würde die Entwicklung der öffentlichen Schulden entgleisen lassen.

Selbst wenn Griechenland 2018 einen ausgeglichenen Haushalt erreichen würde, wäre eine weitere Kreditaufnahme nötig. Der aktuelle 16-Milliarden-Euro-Kredit des IWF muss bis 2021 zurückgezahlt werden. Die von der EZB und den nationalen Zentralbanken gehaltenen Anleihen in Höhe von 20 Milliarden Euro müssen bis 2026 bedient werden. Das gleiche gilt für die Anleihen mit einem Gesamtvolumen von drei Milliarden Euro, die nicht 2012 umstrukturiert worden sind. Die Rückzahlungen der Anleihen, die aus der 2012er Restrukturierung resultierten, beginnen im Jahr 2023, ihr Volumen liegt bei 31 Milliarden Euro. Die 53 Milliarden Euro an bilateralen Krediten, die die Europartner im ersten Programm zur Verfügung stellten, müssen laut dem aktuellen Plan zwischen 2020 und 2041 zurückgezahlt werden.

Weitere Hilfen oder Schuldenschnitt?

Somit müssen die Europartner, ob es ihnen nun gefällt oder nicht, entweder über Jahrzehnte hinweg neue Kredite für Griechenland zu den günstigen Kreditzinsen des ESM bereitstellen – oder einen Plan zur Schuldenreduzierung annehmen, der drastisch genug ist, um Griechenland eine Rückkehr an die Kapitalmärkte zu ermöglichen.

Anders gesagt: Die griechischen Staatsschulden sehen nicht tragfähig aus, wenn das Land sich am Ende des dritten Bailout-Programms wieder an den Kapitalmärkten refinanzieren muss, aber sie könnten tragfähig sein, wenn die günstige ESM-Finanzierung langfristig weitergeht.

Breite Palette an denkbaren Schuldenerleichterungen

Es scheint eine starke Opposition gegen einen nominalen Schuldenschnitt zu geben. Daher nehmen wir an, dass die Finanzierung noch über den Horizont des derzeit laufenden dritten Programms hinausgehen wird.

Der künftige Finanzierungsbedarf könnte erleichtert werden durch

- die Verlängerung der Laufzeiten und Tilgungsfristen von öffentlichen Krediten,

- durch die Rückgabe aller Gewinnen, die die europäischen Notenbanken durch ihre früheren Käufe griechischer Staatsanleihen gemacht haben,

- durch die Eliminierung des Aufschlags von 50 Basispunkten auf den Euribor-Satz, der für die bilateralen Kredite aus dem ersten Programm gilt

- und das Angebot weiterer Stundungen von Zinszahlungen.

Der Ersatz von öffentlichen Krediten durch BIP-indizierte Anleihen würde auch die Unsicherheit verringern, weil sich die Kredithöhe automatisch reduzieren würde, wenn das BIP erneut sinkt, während die Kreditgeber höhere Gewinne erzielen würden, wenn die Wirtschaftsleistung sich besser als derzeit angenommen entwickelt. Im Wesentlichen bestehen das Auswahlmenü also aus den Optionen, die wir bereits im Januar 2015 festgestellt haben.

Schuldentragfähigkeit

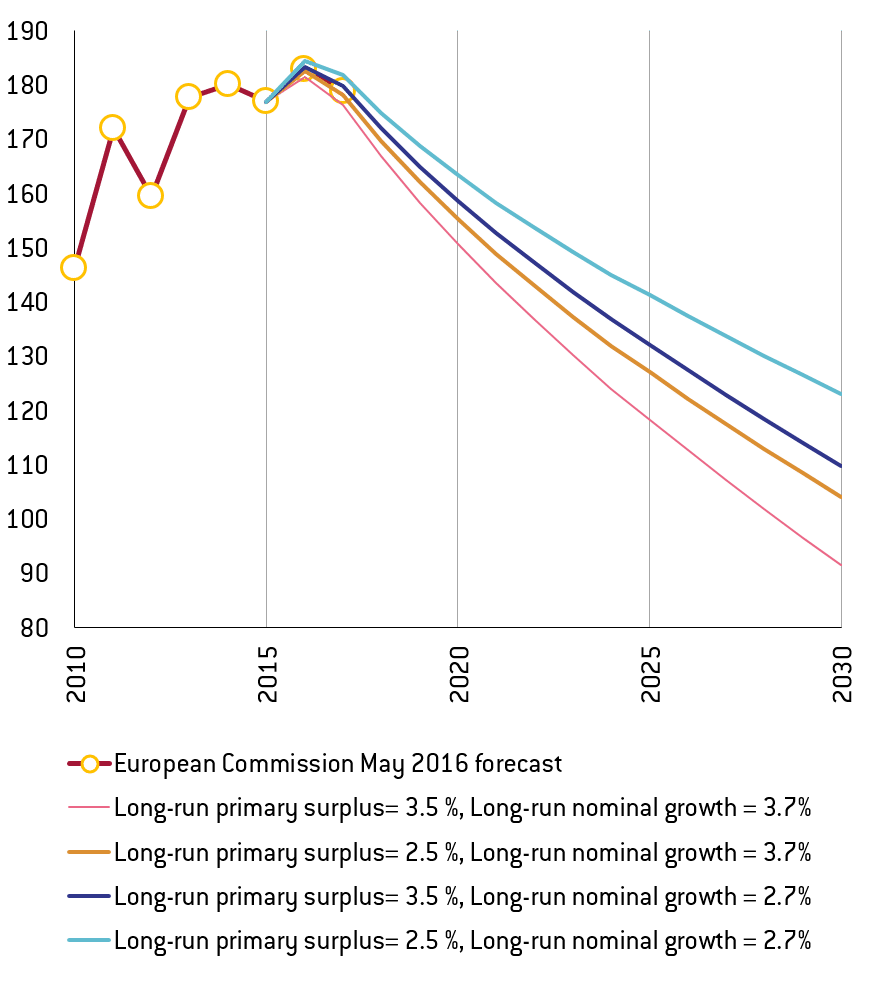

Wir haben unsere Simulationen für den griechischen Staatsschulden-Ausblick aktualisiert, unter der Annahme, dass die öffentliche Finanzierung weitergeht (eine detaillierte Beschreibung unserer Methodologie finden Sie hier und unsere Kalkulationen aus dem Januar 2015 hier). Die folgende Grafik zeigt unsere Ergebnisse:

Prognosen für die griechischen Staatsschulden bis 2030 (in % des BIP)

Sogar unter der Annahme eines Primärüberschusses von 2,5% des BIP und eines nominalen BIP-Wachstums von 2,7% pro Jahr würde die Staatsschuldenquote sinken, obwohl sie in den nächsten 15 Jahren sehr hoch bleiben würde. Der Verlaufspfad für die griechischen Schulden hat sich seit unseren Berechnungen von 2015 verbessert, hauptsächlich aufgrund der signifikanten Reduzierung der aktuellen und erwarteten Zinsen für die bilateralen Kredite der anderen Eurostaaten, sowie der EFSF- und ESM-Kredite.

Während diese Berechnungen natürlich sehr stark von den zugrundeliegenden Annahmen abhängig sind und es auch schwierig ist, sich vorzustellen, bei welchem Schuldenstand die griechische Regierung sich an den Märkten zu vertretbaren Bedingungen finanzieren könnte, ist doch ziemlich unwahrscheinlich, dass dies vor 2030 geschehen könnte.

Ratschlag: Konsolidierung aufschieben, Schuldenlast reduzieren

Daher steht die Eurogruppe vor schwierigen Entscheidungen: Wird sie auf dem Ziel eines Primärüberschusses von 3,5% des BIP bis 2018 bestehen? Oder wird sie einen Aufschub bei der Haushaltsanpassung oder sogar ein niedrigeres Ziel erlauben? Wird sie bereit sein, den neuen Finanzierungsbedarf Griechenlands bis mindestens 2030 zu finanzieren und diesen durch eine sanfte Form der Schuldenreduzierung zu erleichtern? Oder eine gewichtige Schuldenreduzierung vorzunehmen, um die Rückkehr an die Kapitalmärkte zu ermöglichen?

Unser Ratschlag lautet, Griechenland durch eine aufgeschobene Haushaltsanpassung mittels eines 2,5%-Ziels für den Primärüberschuss wieder Hoffnung zu machen und verschiedene Maßnahmen zur Erleichterung der Schuldenlast vorzunehmen – sowohl zum Wohle Griechenlands, als auch zu dem seiner öffentlichen Kreditgeber.

Zur den Autoren:

Pia Hüttl und Zsolt Darvas forschen am Thinktank Bruegel.

Hinweis:

Dieser Beitrag wurde zuerst vom Thinktank Bruegel in englischer Sprache veröffentlicht und mit Zustimmung von Bruegel ins Deutsche übersetzt.