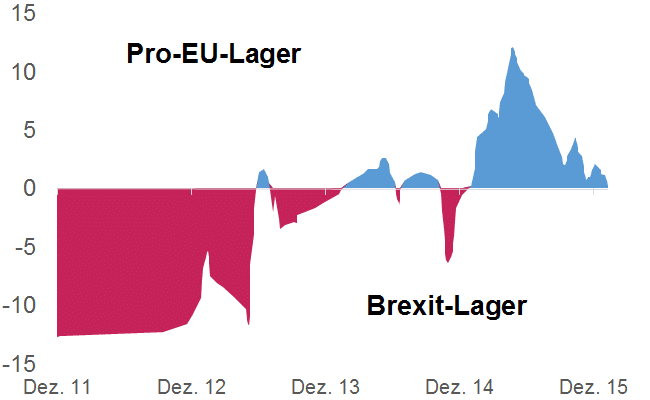

Es gab zuletzt einige bemerkenswerte Signale zum bevorstehenden britischen Referendum über den Verbleib in der Europäischen Union. Eine Meinungsumfrage zeigte, dass eine Mehrheit der Briten inzwischen den Brexit, also den EU-Austritt Großbritanniens befürwortet. Eine Umfrage der Financial Times unter mehr als 100 führenden Ökonomen wiederum kam zu dem Ergebnis, dass ein solches Austrittsvotum dem britischen Wirtschaftswachstum schaden würde.

Umfragen: Should I stay or should I go?

Aber während sich langsam die Pro und Contra-Argumente herausbilden, scheint sich niemand darum zu kümmern, wie die Ratingagenturen auf einen Brexit reagieren würden.

Das ist überraschend. Denn erst kürzlich gab die Ratingagentur Standard & Poor´s einen Warnschuss ab, indem sie sagte, dass Großbritannien im Falle eines Austritts um eine Stufe herabgesetzt werden würde – oder sogar um zwei, wenn sich die Beziehungen mit Brüssel verschlechtern. Und im Gegensatz zu Standard & Poor´s haben die beiden anderen großen Ratingagenturen, Moody´s und Fitch, Großbritanniens Rating bereits schon von AAA – dem bestmöglichen Rating – um eine Stufe herabgesetzt. Wenn alle drei Agenturen Großbritannien nach einem Brexit herunterstufen, wäre der Weg zurück zum AAA-Status noch viel härter.

Ob man nun mit diesen Entscheidungen der Agenturen einverstanden ist oder nicht – sie spielen eine wichtige Rolle. Die Ratings von Staaten geben Auskunft über die Wahrscheinlichkeit, ob ein Land seine Schulden bedienen kann oder nicht. Sie bestimmen auf den internationalen Kapitalmärkten die Kreditkosten eines Landes und auch die von dessen Finanzinstituten. Wenn ein Land höhere Zinsen für seine Kredite zahlen muss, dann bedeutet das, dass es weniger Geld für seine Schulen, Krankenhäuser usw. hat. Herabstufungen schwächen außerdem insbesondere in Industrienationen die Aktienkurse von Banken ab, von denen man vermutet, dass sie Hilfe von ihrer Regierung brauchen könnten.

Wie Ratings für Staaten funktionieren

Die drei großen Ratingagenturen haben einige Faktoren, anhand derer sie die Ratings von Staaten beschließen. Dazu gehören die Wachstumsraten der Wirtschaftsleistung und die Trends der öffentlichen Finanzen. Leider geben die Agenturen wenig darüber preis, wie sie die einzelnen Faktoren gewichten – aber zum Glück gab es einige Akademiker, die die Modelle der Agenturen genau unter die Lupe genommen haben. Sie sind zu folgenden Ergebnissen gekommen:

Ein Anstieg der jährlichen Wachstumsrate des Bruttoinlandprodukts um einen Prozentpunkt verbessert das Rating eines Landes um eine Zehntel-Stufe.

Die Verringerung der Bruttostaatsschulden eines Landes um einen Prozentpunkt vom BIP pro Jahr rechtfertigt die Verbesserung des Ratings um ebenfalls etwa eine Zehntel-Stufe.

Die Verringerung des Haushaltsdefizits eines Landes um einen Prozentpunkt vom BIP pro Jahr rechtfertigt die Verbesserung des Ratings um ebenfalls etwa eine Zehntel-Stufe.

Die EU-Mitgliedschaft bringt einen “Bonus” von zwei Stufen. Sie verbessert die finanzielle Glaubwürdigkeit eines Landes, weil seine Wirtschaftspolitik begrenzt und von den anderen Mitgliedsstaaten überwacht wird. Außerdem bringt die EU-Mitgliedschaft enorme wirtschaftliche Vorteile, weil sie den freien Zugang zu einem Binnenmarkt mit 503 Millionen Menschen eröffnet.

Zum Schluss aber nicht letztens: Moody´s spielt eine größere Rolle als Standard & Poor´s, weil Investoren stärker auf deren Bewertungen reagieren (Fitch wurde nicht untersucht).

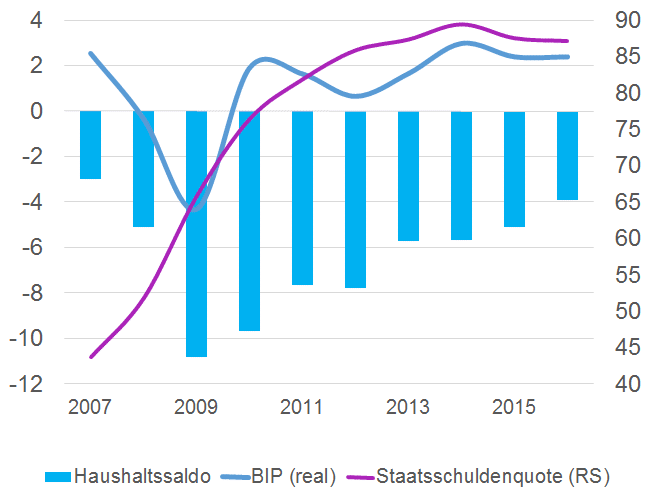

Was bedeutet das alles für Großbritannien? Laut den letzten Schätzungen des britischen Office for Budget Responsibility (OBR) wird die Wirtschaftsleistung 2015 und 2016 um 2,4% pro Jahr wachsen. Aufgrund der Sparmaßnahmen der Regierung wird die Staatsschuldenquote um etwa 0,4 Prozentpunkte sinken (von 87,5% 2014/15 auf 87,1% in 2015/16). Die Prognose für das Haushaltsdefizit sieht eine Verringerung um 1,2 Prozentpunkte des BIP vor (von 5,1% in 2014/15 auf 3,9% in 2015/16).

UK: Wachstum, Schuldenquote und Haushaltssaldo (in %)

Zusammengenommen rechtfertigen die leichten “Verbesserungen” bei Schuldenquote und Defizit eine Heraufstufung um eine Zwei-Zehntel-Stufe. Und die Tatsache, dass das Wirtschaftswachstum sich kaum beschleunigen dürfte, heißt, dass es auch nicht weiter zu einer Heraufstufung beiträgt. Das ist alles also nicht ausreichend, um eine potenzielle Herabstufung um bis zu zwei Stufen zu verhindern, falls die britischen Wähler gegen einen Verbleib in der EU stimmen.

Zudem gibt es laut Mark Carney, dem Gouverneur der britischen Zentralbank Bank of England, eine erhöhte Wahrscheinlichkeit, dass sich der wirtschaftliche Ausblick künftig weiter verschlechtert. Falls dies eintrifft, ist mit noch weniger “Verbesserungen” bei Schuldenquote und Defizit zu rechnen.

Mein Gefühl sagt mir, dass der Brexit vermieden wird, weil diese Entscheidung einen Sprung ins Ungewisse bedeuten würde. Nichtsdestotrotz habe ich hoffentlich gezeigt, dass die Kürzungen der britischen Regierung nutzlos sind, um eine Herabstufung nach einem Brexit zu verhindern. Da der Brexit aber nach den letzten Umfragen eine realistische Möglichkeit darstellt, sollten sich die Behörden für eine Antwort rüsten. Beispielsweise sollte die Bank of England bereit sein, die Regierung vor steigenden Kreditkosten zu schützen, indem sie ein weiteres Quantitative Easing-Programm beschließt.

Regierungsvertreter sollten ebenfalls alle ihnen zur Verfügung stehenden diplomatischen Kanäle bemühen, um zusätzlich Spannungen mit den europäischen Partnern zu vermeiden, die zwangsläufig entstehen werden. Wir müssen uns jetzt auf den Ernstfall vorbereiten. Es wäre viel zu spät, damit bis zum Tag nach dem EU-Referendum zu warten.

Zum Autor:

Costas Milas ist Professor für Finanzwissenschaften an der Universität Liverpool.

![]()

![]()

Dieser Artikel wurde zuerst von The Conversation auf englisch veröffentlicht und von der Makronom-Redaktion unter Zustimmung von The Conversation ins Deutsche übersetzt. Die im Text enthaltenen Charts wurden ebenfalls von der Makronom-Redaktion erstellt.![]()

![]()