Der Versuch, eine Konsenssicht der Eurokrise zu formulieren, ist schwierig. Es gibt nicht nur einen Dissens hinsichtlich der Rolle von Lohnentwicklungen in den einzelnen Mitgliedsstaaten, sondern auch bei der fundamentalen Frage, ob das Desaster durch Staats- oder Marktversagen versucht wurde.

Zwei verschiedene Sichtweisen auf die Krise

Der von vielen namhaften Ökonomen unterstützte „Consensus View“ kommt zu dem eindeutigen Urteil, dass der Markt für die Eurokrise verantwortlich zu machen ist:

“Es ist wichtig zu betonen, dass die Eurokrise in ihrem Ursprung nicht als Staatsschuldenkrise bewertet werden sollte – obwohl sie sich zu einer entwickelt hat. Mit Ausnahme Griechenlands waren die Staaten, die letztlich einen Bailout benötigten, nicht diejenigen mit den höchsten Schuldenquoten. Belgien und Italien sind mit Staatsschulden in Höhe von rund 100% des BIP in die Krise gesegelt und mussten dennoch nicht unter ein Troika-Programm; Irland und Spanien, mit Quoten von unter 40%, benötigten Bailouts. Die wahren Hauptschuldigen waren die großen Kapitalflüsse innerhalb der Eurozone, die im Jahrzehnt vor der Krise entstanden sind.”

In ihrem sogenannten „Nuanced View“ haben Isabel Schnabel, Christoph Schmidt, Lars Feld und Volker Wieland, meine vier Kollegen aus dem deutschen Sachverständigenrat, nun eine gegensätzliche Bewertung vorgelegt, nach der allein der Staat für die Krise verantwortlich war:

“Da Kapital- wie auch Güter- und Dienstleistungsflüsse das Ergebnis von Marktprozessen sind, würden wir nicht die „Kapitalflüsse innerhalb der Eurozone, die im Jahrzehnt vor der Krise entstanden sind“ als die „wahren Hauptschuldigen“ anklagen. (…) Daher sind es die Fehler von Regierungen und das Versagen von Regulierung und Aufsicht, die zu diesen exzessiven Entwicklungen geführt haben, die im Mittelpunkt der Schilderung der Krise stehen sollten.”

Wie rechtfertigen die Autoren diesen überraschenden Freispruch des Marktes? Sie erkennen an, dass es im Fall von Spanien und Irland eine „zunehmende private Verschuldung (…) motiviert durch eine übermäßige Risikobereitschaft“ gegeben hat. Aber anstatt private Investoren und Banker dafür verantwortlich zu machen, falsche Entscheidungen getroffen zu haben, die private Ersparnisse vergeudet und erhebliche Unterstützung durch die Steuerzahler nötig machten, schreiben die Autoren die gesamte Schuld dem Staat zu. Er wird beschuldigt, private Banker und Schuldner durch „einen unzureichend regulierten und überwachten Bankensektor“ stimuliert zu haben.

Für Ökonomen, die normalerweise das Prinzip der Eigenverantwortung hochhalten, ist das eine verblüffende Bewertung. Kein Banker wurde vom Staat gezwungen, Geld zu verleihen, und kein Investor wurde genötigt, sein Geld für unprofitable Projekte auszugeben. Es gibt keinen Zweifel, dass eine bessere Regulierung nützlich gewesen wäre – aber das entschuldigt nicht die schwerwiegenden Fehleinschätzungen von Marktteilnehmern. Kann ein Autofahrer, der wegen überhöhter Geschwindigkeit einen Unfall auf einer Bergstraße verursacht, den Staat dafür verantwortlich machen, dass er kein Schild für die Tempobegrenzung aufgestellt hat?

Die Korrespondenz von Freiheit und Verantwortung ist ein fundamentales Prinzip einer Marktwirtschaft. Es wurde von Friedrich A. Hayek wie folgt dargelegt:

“Freiheit bedeutet nicht nur, dass der Mensch sowohl die Gelegenheit als auch die Last der Wahl hat; sie bedeutet auch, dass er die Folgen seines Handelns tragen muss und Lob und Tadel dafür erhalten wird. Freiheit und Verantwortung sind untrennbar. Eine freie Gesellschaft wird nur funktionieren oder sich erhalten, wenn ihre Mitglieder es als richtig ansehen, dass jeder Einzelne die soziale Stellung einnehme, die er durch sein Handeln erwirbt, und wenn sie anerkennen, dass er diese seinem eigenen Handeln verdankt.”

Wenn man nicht ein sehr paternalistisches Verständnis von der Rolle einer Regierung in der Wirtschaft hat, ist demzufolge die schwache Regulierung keine Entschuldigung für das massive Marktversagen, das von 2000 bis 2008 stattgefunden hat.

Wie wurde die Eurozone gerettet?

Meine Kollegen aus dem Sachverständigenrat unterscheiden sich auch hinsichtlich ihrer Bewertung der politischen Antwort auf die Krise vom „Consensus View“. Ihrer Meinung nach

“war der „Hilfe-für-Reformen“-Gedanke, der den Hilfsprogrammen zugrunde lag, nicht nur sinnvoll, weil es der einzige Weg war, erfolgreich die tieferliegenden Ursachen der Krise anzugehen. Er hat auch funktioniert und die Lage erheblich verbessert. (…) Irland, Portugal und Spanien sind an die Kapitalmärkte zurückgekehrt und haben sich dank erfolgreicher Konsolidierung, Strukturreformen und natürlich auch der lockeren Geldpolitik erholt.”

Aber diese Schilderung missachtet die Tatsache, dass der „Hilfe-für-Reformen-Gedanke“ bis zum Sommer 2012 zu einer fortschreitenden Destabilisierung der Eurozone mit einer fallenden Produktion und steigenden Risikoprämien geführt hat. Diese Marktreaktion wurde bereits 1988 von den Autoren des Delors-Berichts vorausgesehen:

“Allerdings legt die Erfahrung nahe, dass Markterwartungen nicht notwendigerweise starke und triftige Signale zur Verfügung stellen und dass der Zugang zu einem großen Kapitalmarkt für einige Zeit sogar die Finanzierung ökonomischer Ungleichgewichte unterstützt. Anstatt sich schrittweise anzupassen neigen die Marktbewertungen der Kreditwürdigkeit von öffentlichen Schuldnern dazu, sich abrupt zu ändern und führen dazu, dass der Zugang zu den Finanzmärkten abgeschnitten wird. Die durch Marktkräfte auferlegten Beschränkungen könnten entweder zu langsam und zu schwach oder zu plötzlich und zu zerstörerisch sein.”

Die zerstörerischen Effekte der „Marktdisziplin“ konnten nur durch Mario Draghis starke „Whatever it takes“-Zusicherung gestoppt werden, die die Finanzmärkte wieder von einem schlechten in ein gutes Gleichgewicht gebracht hat. Somit hätten die Finanzmärkte ohne die staatliche Lenkung (repräsentiert durch Mario Draghi) nicht nur den Euro zerstört, sondern auch sich selbst erheblichen Schaden zugefügt.

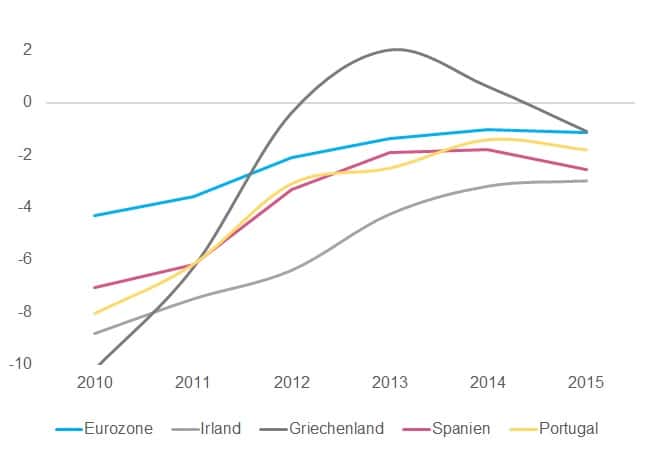

Und im Gegensatz zur Ansicht meiner Kollegen im Sachverständigenrat war die Verbesserung der wirtschaftlichen Situation nicht auf eine „erfolgreiche Haushaltskonsolidierung“ zurückzuführen. Unter dem Schutz der EZB konnten die Problemländer der Eurozone eine exzessive Austerität vermeiden. Insgesamt wurde das strukturelle Defizit der Eurozone von 2013 bis 2015 laut Angaben der EU-Kommission nur um 0,3 Prozentpunkte reduziert.

Spanien, das als Beispiel für eine „erfolgreiche Konsolidierung“ angeführt wird, hat sein strukturelles Defizit von 2013 bis 2015 sogar um 0,6 Prozentpunkte erhöht. Eine Folge davon war, dass Spanien nach Japan im Jahr 2015 das zweithöchste Haushaltsdefizit aller fortgeschrittenen Volkswirtschaften hatte. Somit ist das Ende der Rezession in der Eurozone nicht das Ergebnis einer „erfolgreichen Konsolidierung“, sondern eines stillen Paradigmenwechsels, der die prozyklische Austeritätspolitik der Jahre 2010 bis 2013 beendet hat.

Die Welt von Maastricht 2.0: Ein Goldstandard ohne Gold

Warum ist es so wichtig, den Markt zu rehabilitieren? Das Schönfärben der Finanzmärkte wird für das „Maastricht 2.0“-Konzept benötigt, welches Feld, Schnabel, Wieland und Schmidt für die Zukunft der Eurozone entwickelt haben. Die primäre institutionelle Innovation von Maastricht 2.0 besteht in einem formalen Insolvenzverfahren für Staaten:

“Während der Europäische Stabilitätsmechanismus das Risiko von Ansteckungseffekten verringert und dadurch die Glaubwürdigkeit der No-Bailout-Klausel erhöht, könnten die Kreditgeber der Regierungen aufgrund der Verfügbarkeit von Krisenhilfen Risiken unterschätzen. Der Europäische Stabilitätsmechanismus wird nicht für eine vollständige Marktdisziplin sorgen, bis er um ein Insolvenzverfahren für Staaten ergänzt wird, so dass eine Restrukturierung von Staatsschulden zur Vorbedingung für die Unterstützung durch den Europäischen Stabilitätsmechanismus wird.”

Das Ordnungsprinzip der „vollständigen Marktdisziplin“ wäre sehr schwierig mit einer Schilderung der Krise in Einklang zu bringen, die ein schweres Marktversagen in den Vordergrund stellt. Wenn es wahr ist, dass die Märkte von den Regierungen vor den Folgen einer irrationalen Übertreibung gerettet wurden, wie kann man dann einen institutionellen Rahmen fordern, in dem die gleichen Märkte die Regierungen disziplinieren sollen?

Die Analyse der Entwicklungen von 2010 bis zum Sommer 2012, wie sie im Consensus View dargestellt werden, würde ebenfalls zu einer skeptischen Bewertung der Marktdisziplin führen.

“In Abwesenheit eines Kreditgebers letzter Instanz könnte sich ein kleiner Tragfähigkeits-Schock aufgrund der Todesspirale von steigenden Risikoaufschlägen und sich wegen höherer Schuldendienstkosten verschlechternden Haushalsdefiziten stark ausweiten.”

Das Maastricht 2.0-Konzept legt nicht dar, wie die Einführung eines formalen Insolvenzregimes eine solche sich selbst erfüllende Liquiditätskrise vermeiden könnte, die in Solvenzprobleme ausarten und eine Dynamik entwickeln könnte, die Länder in ein schlechtes Gleichgewicht treiben kann. Vor allem aufgrund der besonderen, durch die Euro-Mitgliedschaft verursachten Insolvenzrisiken scheint es sehr wahrscheinlich, dass ein explizites Insolvenzregime für Staaten das System sogar noch instabiler macht.

Außerdem könnten einige Regierungen in der Welt von Maastricht 2.0 in eine Situation geraten, in der sie nicht länger in der Lage sind, die Wirtschaft in einer schweren Rezession zu stabilisieren. Sollte es Großkreditbeschränkungen für Staatsanleihen in den Bankportfolios und ein ausdrückliches Insolvenzrisiko geben, könnten Regierungen im Krisenfall nicht mehr die Defizite finanzieren, die für die Stabilisierung notwendig sind. Maastricht 2.0 würde die Eurozone in einen Goldstandard ohne Gold umwandeln.

Aber das Prinzip der „vollständigen Marktdisziplin“ steht auch im Widerspruch zur Schilderung der Krise durch meine Kollegen im Sachverständigenrat. Ihre paternalistische Interpretation der Krise erkennt an, dass der Bankensektor reguliert und vom Staat überwacht werden muss. Somit akzeptieren sie implizit, dass die Finanzmärkte unter der Kontrolle des Staates stehen müssen und dieser eine überlegene Rationalität besitzt.

Unangenehme Entscheidungen

Die Debatte über die Zukunft der Eurozone macht deutlich, dass eine fundamentale Entscheidung getroffen werden muss: Wollen wir eine Währungsunion, in der die Finanzmärkte das Sagen über das wirtschaftliche und politische Schicksal der Mitgliedsstaaten haben? Solch ein Regime erfordert eine kollektive Rationalität der Finanzmärkte als Aufseher für Regierungen, für die bisher keine überzeugende Evidenz geliefert wurde. In der Medizin würde niemand eine Therapie verschreiben, deren Effekte derart unklar wären.

Die Alternative ist eine Währungsunion, in der die Finanzmärkte unter der Kontrolle des Staates stehen. Aber wenn die Mitglieder nicht von den Märkten „diszipliniert“ werden, braucht das System einen effektiven politischen Mechanismus für die Kontrolle der Fiskalpolitik auf europäischer Ebene. Es gibt keinen Zweifel, dass der intergouvernementale Ansatz des Stabilitäts- und Wachstumspakts nicht sonderlich erfolgreich war. Daher erfordert die effektive politische Disziplinierung einen Transfer von nationaler Souveränität auf die europäische Ebene und eine Stärkung des Europäischen Parlaments.

Für das langfristige Überleben der Eurozone geht es daher um die Entscheidung zwischen der „Marktdisziplin“ und einer von der europäischen Ebene ausgeübten „politischen Disziplin“. Derzeit sind beide Alternativen nicht sonderlich attraktiv.

Aber es sollte klar sein, dass die „Marktdisziplin“ kein Mechanismus ist, der sich aus dem Zusammenspiel einer Vielzahl von kleineren Akteuren ergibt. Das globale Vermögen ist hochgradig konzentriert. Eine Oxfam-Studie hat gezeigt, dass im Jahr 2015 nur 62 Einzelpersonen genauso viel Vermögen wie 3,6 Milliarden Menschen hatten – das ist die untere Hälfte der gesamten Menschheit. Wegen großer Vermögensverwaltungsfirmen wie BlackRock oder Goldman Sachs ist die tatsächliche Machtkonzentration an den Finanzmärkten sogar noch größer. Daher würde die „Marktdisziplin“ für die Eurozone de facto ein Regime der Plutokratie bedeuten.

Zum Autor:

Peter Bofinger ist Mitglied des deutschen Sachverständigenrates und Professor für Volkswirtschaftslehre an der Universität Würzburg.