Seit die Europäische Zentralbank am 10. März 2016 ihren wichtigsten Leitzins von 0,05% auf 0,00% gesenkt hat, schwillt die Kritik an ihrer Politik immer mehr an. Die EZB verletze ihr Mandat, enteigne die deutschen Sparer, subventioniere marode Staaten und Schrottbanken in Südeuropa auf Kosten Deutschlands und blähe gefährliche Blasen an den Vermögensmärkten auf, deren Platzen uns dereinst teuer zu stehen kommen werde. So lauten die üblichen Vorwürfe gerade in der deutschen Debatte.

Dieser Beitrag misst die Vorwürfe an den Fakten. Das Ergebnis ist eindeutig: die Vorwürfe der EZB-Kritiker sind nicht stichhaltig. Alles in allem betreiben die Frankfurter Währungshüter eine sachgerechte Geldpolitik, die durch ihr Mandat voll gedeckt ist.

Das Mandat der EZB

Die europäischen Gesetzgeber haben der Europäischen Zentralbank ein klares Mandat gegeben. Das vorrangige Ziel der EZB ist es laut Artikel 127 Absatz 1 des EU-Vertrages, „die Preisstabilität zu gewährleisten“. Angeleitet durch ihren damaligen Chefvolkswirt Otmar Issing, der vorab die Strategie der Bundesbank geprägt hatte, hat die EZB diese Vorgabe so konkretisiert, dass sie mittelfristig eine jährliche Inflationsrate von „unter aber nahe bei 2%“ anstrebt.

Seit dem Start des Euro Anfang 1999 haben die Verbraucherpreise in der Eurozone pro Jahr um durchschnittlich 1,7% zugelegt, in Deutschland sogar nur um 1,4%. Dieser Geldwertschwund liegt damit weit unter den 2,9%, die uns die Deutsche Bundesbank in den über vier Jahrzehnten ihrer geldpolitischen Regentschaft vorab beschert hatte. In der deutschen Wirtschaftsgeschichte hat es noch nie eine derart lange Phase stabil niedriger Inflationsraten gegeben wie seit dem Start des Euro.

Seit Anfang 2009 steigt das Preisniveau in der Eurozone sowie in Deutschland sogar im Schnitt nur noch um 1,2% pro Jahr. Rechnen wir die besonders schwankungsanfälligen Energie- und Nahrungsmittelpreise heraus, ergibt sich mit einer Kernrate der Inflation von 1,1% für die Eurozone ein ähnliches Bild. Aktuell hat das billige Öl die Inflationsrate sogar auf nur noch –0,1% in der Eurozone und +0,1% in Deutschland gedrückt.

Was kann Geldpolitik?

Geld ist ein Schmierstoff der Wirtschaft. Es ermöglicht eine wohlstandsfördernde Arbeitsteilung, die es ohne dieses Tauschmittel so nicht geben könnte. Ein effizientes und gut reguliertes Geld- und Finanzwesen gehört zu den Grundlagen unseres Wohlstandes.

Aber eine Notenbank kann mit ihrer Geldpolitik keinen zusätzlichen Wohlstand schaffen. Der langfristige Trend unseres Wachstums hängt davon ab, wie viel und gut wir arbeiten und welche Rahmenbedingungen uns dafür gesetzt werden. Überregulierte und verkrustete Märkte bremsen das Wachstum, echte Reformen auf den Märkten für Güter und Dienstleistungen, für Arbeit und Kapital erhöhen den Trend. Eine gut gesteuerte Einwanderung qualifizierter Kräfte sowie ein Steuer- und Abgabensystem, das Leistung fördert statt bestraft, kann langfristig das Wachstum stärken. Die Notenbank kann das nicht.

Beispielsweise hat Japans Wachstumsschwäche der letzten 25 Jahre nahezu nichts mit der Geldpolitik während dieser Zeit zu tun. Japan leidet unter grundlegenden Strukturproblemen, zu denen vor allem ein oftmals noch zünftisch verkrusteter Markt für Dienstleistungen, hohe Hürden für die Erwerbstätigkeit von Frauen sowie ein Rückgang der einheimischen Erwerbsbevölkerung gehören. Es überrascht nicht, dass die gelegentlichen Konjunkturspritzen der Bank of Japan diese Misere nicht ändern konnten.

Obwohl sich der langfristige Wachstumstrend aus dem Anstieg des gesamtwirtschaftlichen Angebots und nicht aus der Geldpolitik ergibt, ist die Notenbank alles andere als machtlos. Sie steuert mit ihrer Geldpolitik in erheblichem Umfang die kurzfristigen Schwankungen der Nachfrage um diesen Trend sowie den Inflationsdruck. Unterschreitet die gesamtwirtschaftliche Nachfrage das Angebot, schwächelt die Konjunktur. In Folge dessen lässt der Preisdruck nach. Treibt die Zentralbank den Zuwachs der Nachfrage über das verfügbare Angebot hinaus, boomt die Konjunktur. Die Inflationsrate zieht an.

Ähnliches gilt für den Zins. Seit den Arbeiten des großen österreichischen Nationalökonomen Eugen von Böhm-Bawerk (1851–1914) verstehen wir den Zins als den Preis der Zeit. Verbraucher verzichten heute auf möglichen Konsum und stellen ihre Ersparnisse denen zur Verfügung, die entweder mehr investieren oder aktuell mehr konsumieren wollen, als sie es aus eigenen Mitteln gerade können. Der Zins stellt das Gleichgewicht zwischen dem Angebot und der Nachfrage nach Ersparnissen her. Ist die Nachfrage nach investierbarem Kapital hoch, belohnt ein höherer Zins die Sparer. Ist die Nachfrage nach Kapital gering, fällt die Prämie für den zeitweiligen Konsumverzicht der Sparer entsprechend gering aus.

So wie die Zentralbank die kurzfristige Konjunktur um den langfristigen Wachstumstrend schwanken lassen kann, kann sie mit ihrer Geldpolitik auch den tatsächlichen Marktzins jeweils nur für einige Zeit um den langfristigen Gleichgewichtswert schwanken lassen, der sich aus Angebot an und Nachfrage nach Ersparnissen ergibt. Sie kann den realen Zins am Kapitalmarkt aber nicht auf Dauer setzen. Dieser Preis der Zeit ergibt sich letztlich aus dem Spiel der Kräfte am Kapitalmarkt, ohne der Kontrolle der Notenbank zu unterliegen.

Warum sind die Zinsen so niedrig?

Die Antwort ist einfach: das liegt vor allem an den großen Krisen, die unsere Wirtschaft und Finanzmärkte seit 2008 erschüttert haben.

Mit ihrer Entscheidung, Lehman Brothers in eine ungeordnete Pleite zu schicken, statt das marode Institut ordnungsgemäß auf Kosten der Eigentümer, Anleger und Mitarbeiter abzuwickeln, hatten die USA im September 2008 einen Finanzinfarkt ausgelöst, der die westliche Welt in die schärfste Krise sei der großen Depression der Jahre 1929–1932 geschickt hatte. Selbst im weit entfernten Deutschland, das 2008 keinerlei heimischen Grund für eine Rezession aufwies, brach die Wirtschaftsleistung nach Lehman innerhalb eines halben Jahres um 6,5% ein.

Dieser Schock sitzt den Menschen in der westlichen Welt noch heute in den Knochen. Sie sind weit vorsichtiger geworden, als sie es vorher waren. Um sich gegen künftige Gefahren zu wappnen, möchten sie mehr sparen als zuvor. Gleichzeitig trauen sie sich kaum noch, einen Kredit aufzunehmen. Die Erinnerung an die Kreditexzesse, zu denen es vor 2008 gerade in den USA, Großbritannien, Spanien und Irland gekommen war, trägt dazu bei, ebenso wie der langfristige Wunsch zu verstärkter Vorsorge in alternden Gesellschaften.

Deshalb wollen Sparer jetzt mehr Kapital anbieten, während Unternehmer und Häuslebauer weit weniger Kapital nachfragen, als es in früheren Konjunkturaufschwüngen der Fall war. Es regiert die Vorsicht. Das hat durchaus seine Vorzüge. Aber es bedeutet eben auch, dass der Realzins, der Angebot und Nachfrage nach Kapital in Deutschland, Europa und der gesamten westlichen Welt zum Ausgleich bringt, heute weit niedriger liegt als zuvor.

Ist die Geldpolitik der EZB übermäßig expansiv?

Entscheidend ist nicht, ob die Zinsen niedriger sind als früher oder ob die Zentralbank ihre Bilanzsumme deutlich ausgeweitet hat. Vielmehr kommt es darauf an, ob es klare Anzeichen gibt, dass diese Geldpolitik der gegebenen Situation nicht gerecht wird. Die Lage wird seit dem Schock der Lehman-Krise dadurch geprägt, dass vorsichtig gewordene Haushalte und Unternehmen mehr sparen und weniger Kredit aufnehmen wollen als vorher. Solange diese Vorsicht das Verhalten der Menschen leitet, muss eine Notenbank also einen größeren Anreiz setzen, Geld auszugeben oder einen Kredit aufzunehmen, als dies vorher der Fall war, damit sie mit ihrer Geldpolitik eine vergleichbar sachgerechte Wirkung erzielt.

Wir müssen die Politik der EZB letztlich an ihren Ergebnissen messen, nicht am Umfang, zu dem sie ihre Instrumente einsetzt. Schauen wir also auf mögliche Anzeichen, die auf eine allzu lockere Geldpolitik hindeuten würden.

Schwund des Geldwertes? Nein

Der wichtigste Anhaltspunkt für eine übertrieben expansive Geldpolitik wäre auf Dauer ein anhaltender Schwund des Geldwertes. Davon kann keine Rede sein. Stattdessen liegt die Inflationsrate in der Eurozone sowie in Deutschland seit Anfang 2009 im Schnitt bei nur noch 1,2% pro Jahr. Aktuell hat das billige Öl die Inflationsrate sogar auf –0,1% in der Eurozone und +0,1% in Deutschland gedrückt.

Übermäßiger Zuwachs der Geldmenge? Nein

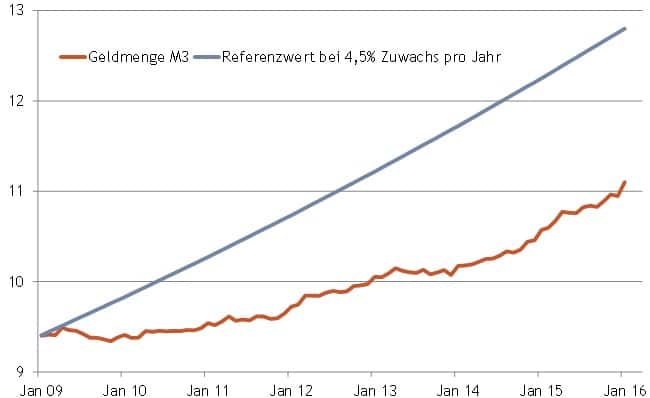

Auch ein kräftiger Zuwachs der Geldmenge könnte auf eine allzu expansive Geldpolitik hindeuten. Seit den späten 1970er Jahren hatte die Bundesbank jährlich einen Zielwert für den Zuwachs der Geldmenge M3 vorgegeben. Die Europäische Zentralbank hat ab 1999 jahrelang ebenfalls einen „Referenzwert“ für den angestrebten Anstieg von M3 veröffentlicht. Für die Bundesbank und die EZB lagen diese Richtwerte zumeist bei 4,5% bis 5% pro Jahr.

Gemessen an der Geldmenge M3 hat die EZB von 1999 bis 2008 tatsächlich eine zu expansive Geldpolitik betrieben. In dieser Zeit hat M3 pro Jahr im Schnitt um 7,7% zugelegt. Damit stand die EZB voll in der Tradition der Bundesbank, die ihre Geldmengenziele ebenfalls mindestens jedes zweite Jahr verfehlt hatte. Auch der Preisauftrieb übertraf während dieser Zeit mit durchschnittlich 2,2% etwas die Rate knapp unter 2%, die die EZB mittelfristig anstrebt.

Interessanterweise hat damals kaum ein deutscher Beobachter dies kritisiert. Schließlich kam die etwas zu lockere Geldpolitik der EZB zu der Zeit gerade auch Deutschland zugute. Denn bis 2006 die ersten Erfolge der Agenda 2010 sichtbar wurden, galt Deutschland zu Recht als „kranker Mann Europas“ mit mickrigen Wachstumsraten aufgrund seiner großen Strukturprobleme.

Grafik 1: Geldmenge M3 weit unter Referenzwert

Seitdem hat sich das Bild jedoch erheblich gewandelt. Von Anfang 2009 bis Ende 2014 hat die Geldmenge M3 nur um durchschnittlich 2% pro Jahr zugelegt (Grafik 1). Der zu eng geschneiderte Geldmantel hat dazu beigetragen, dass die Wirtschaft sich in der Eurozone weit schleppender von der Lehman-Rezession erholt hat als in den USA und Großbritannien.

Erst seit die EZB Anfang 2015 dem Beispiel anderer Notenbanken gefolgt ist und ihre Zinspolitik durch eine Offenmarktpolitik ergänzt hat, also durch den Ankauf von Staatsanleihen auf dem offenen Markt, hat sich der Zuwachs von M3 auf eine Jahresrate von 5% erholt. Gemessen an der Geldmenge M3 hat die EZB also sechs Jahre lang eine zu restriktive Politik betrieben, bis sie schließlich auf eine angemessene Politik eingeschwenkt ist. Einen Hinweis, die Geldpolitik der EZB wäre in letzter Zeit übermäßig expansiv, lässt sich aus den Fakten zu M3 nicht ablesen.

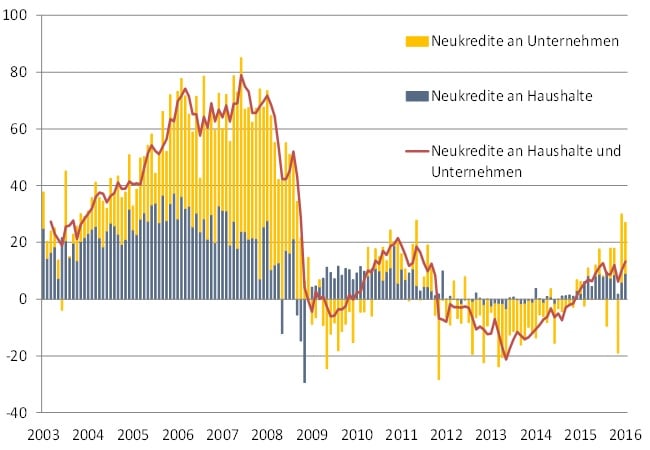

Kreditboom? Ganz und gar nicht

Mit ihrer Geldpolitik seit der großen Finanzkrise hat die EZB sicherlich keine gefährliche Kreditblase aufgebläht. Stattdessen ist das Volumen der ausstehenden Bankkredite und Haushalte und Unternehmen in der Eurozone in den Jahren 2009 bis 2015 pro Jahr im Durchschnitt um 0,1% geschrumpft. Als Reaktion auf den energischeren Kurs, den die EZB seit Juni Schritt für Schritt eingeschlagen hat und der sich vor allem im Ankauf von Staatsanleihen zeigt, hat das Kreditwachstum zuletzt etwas angezogen. Aber mit einer Zuwachsrate von nur 0,9% im Februar 2016 gegenüber dem Vorjahresmonat ist die Kreditdynamik weiterhin so verhalten, dass sie höchstens als Indiz für eine zu harte, aber nicht für eine zu lasche Geldpolitik dienen kann.

Wechselkurs: Kein Problem

Mit dem Übergang zu einer lockeren Geldpolitik hat der Außenwert des Euro im Jahr 2015 vor allem gegenüber dem US-Dollar nachgegeben. Aber der Blick auf den US Dollar verzerrt etwas das Bild. Schließlich hat zur gewissen Dollarstärke auch beigetragen, dass die US Notenbank gleichzeitig ein vorsichtiges Anheben ihrer Leitzinsen angekündigt und schließlich im Dezember 2015 eingeleitet hat.

Verglichen mit den Währungen der 19 wichtigsten Handelspartner der Eurozone notiert der Euro aktuell (6. April 2016) um 4,7% unter dem Durchschnitt der Jahre seit 1999. Das bewegt sich im Rahmen der üblichen Schwankungsbreite der Währung. Der Außenwert des Euro zeigt tatsächlich an, dass die Geldpolitik der EZB heute etwas expansiver ist als die Politik der US Fed und der Bank of England. Aber angesichts der robusteren Konjunktur in den beiden angelsächsischen Ländern ist dies durchaus sachgerecht. Der Wechselkurs gibt keinen Hinweis auf eine übermäßig lockere Geldpolitik der EZB.

Inflationserwartungen: stabil niedrig

Auch aus den Inflationserwartungen ergibt sich keinerlei Anhaltspunkt für den Vorwurf, die EZB betreibe eine unangemessen aggressive Geldpolitik. Inflationserwartungen lassen sich auf verschiedene Wegen näherungsweise messen, beispielsweise durch Umfragen oder durch den Vergleich der Renditen inflationsgeschützter Anleihen mit denen, die keinen solchen Schutz vor Geldwertschwund bieten. Das Ergebnis ist nahezu identisch: die Inflationserwartungen in der Eurozone sind ausgesprochen niedrig. So liegt die Konsensprognose für die Euro-Inflationsrate im Jahr 2017 laut dem Nachrichtendienst Bloomberg bei nur 1,4%.

Zum Vergleich: Die Geldpolitik der US Fed

In den Jahren nach der Lehman-Pleite hat die US Federal Reserve insgesamt die Konjunktur durch eine wesentlich energischere Geldpolitik gestützt als die Europäische Zentralbank. Nach einigen Anfängen im Spätherbst 2008 hat sie ab März 2009 auch Staatsanleihen im großen Stil gekauft, also sechs Jahre vor der EZB. Die Fed hat damit Erfolg gehabt. Nachdem die US-Konjunktur hinreichend Fahrt aufgenommen hat, konnte die Fed ihr drittes Programm zum Ankauf von Anleihen im Oktober 2014 erfolgreich abschließen. Da die US-Konjunktur sich seit Jahren bei Zuwachsraten um gut 2% als relativ stabil erwiesen hat, konnte die Fed im Dezember 2015 erstmals wieder ihre Leitzinsen anheben.

Für dieses Jahr rechnen wir mit zwei weiteren Zinsschritten in den USA um jeweils 0,25 Prozentpunkte im Juni und Dezember 2016. Die relativ feste US-Konjunktur sowie die Zinswende drücken sich auch in einer höheren Kreditnachfrage sowie in Renditen für Staatsanleihen aus, die weit über denen in der Eurozone liegen, für zehnjährige Staatsanleihen beispielsweise bei 1,7% in den USA gegenüber 0,1% in Deutschland und 1,4% in Italien.

Für die Eurozone gilt dagegen der Satz des ehemaligen sowjetischen Staats- und Parteichefs Michail Gorbatschow: „Wer zu spät kommt, den bestraft das Leben“. Da die EZB vor allem auf die Turbulenzen der Euro-Krise anfangs nur zögerlich reagiert und damit einen erneuten Rückfall der Eurozone in eine Rezession (Herbst 2011 bis Anfang 2013) zugelassen hatte, ist der Aufschwung diesseits des Atlantiks bis heute wackliger und schwächlicher als in den USA. Während die US-Notenbank bereits ihre Geldpolitik wieder vorsichtig straffen kann, zwingt die relative Schwäche der Euro-Konjunktur die EZB jetzt zu einer expansiveren Geldpolitik.

Hätte die EZB das Medikament der Offenmarktpolitik nach amerikanischem Vorbild frühzeitig statt spät eingesetzt, hätte sie es wahrscheinlich wie in den USA längst absetzen können. Dann würde sie heute vermutlich ebenfalls ihre Leitzinsen bereits wieder langsam anheben können.

Geldpolitik ohne Schlagkraft?

In der Debatte wird immer wieder behauptet, die Geldpolitik habe ihre Wirkung verloren. Schließlich liegt die Inflationsrate ja trotz all der Maßnahmen der letzten Jahre derzeit bei null. Deshalb könne die EZB auch ruhig ihre Leitzinsen heraufsetzen.

Dieser Einwurf ist nicht stichhaltig. Zunächst einmal ist festzuhalten, dass die Geldpolitik ja vor allem über den Umweg über Konjunktur und Kredit auf das Preisniveau wirkt und nicht direkt. Wir können also nicht die aktuelle Inflationsrate heranziehen, um dann daraus zu folgern, die geldpolitischen Beschlüsse der letzten Jahre seien ins Leere gelaufen. Zum anderen zeigt bereits das Beispiel der USA, dass die Geldpolitik auch im Nachgang der großen Lehman-Finanzkrise weiterhin die Konjunktur prägen kann. Mit ihrem Übergang zu einem umfangreichen Ankauf von Staatsanleihen im März 2009 hatte die US Fed die Mega-Rezession beendet.

Durch den alles in allem sachgerechten Einsatz ihrer Instrumente einschließlich eines Leitzinses von 0,0-0,25% und fortgesetzter Anleihenkäufe bis zum Oktober 2014 ist es der Fed gelungen, die Konjunktur auf Kurs zu halten. Entsprechend liegt die Inflationsrate in den USA ohne die schwankungsanfälligen Preise für Energie und Nahrungsmittel heute auch bei knapp 2% gegenüber 1% in der Eurozone.

Auch in der Eurozone zeigt sich, dass die Geldpolitik der Europäischen Zentralbank durchaus wirkt. Die Nachfrage nach Krediten ist zwar weiter sehr verhalten. Aber dank der EZB hat sich der Trend in den letzten drei Jahren zumindest gedreht. Mit ihrer Ankündigung im Sommer 2012, notfalls all ihre Machtmittel einzusetzen, um die ausufernde Spekulation gegen den Euro zu brechen, hat die EZB die systemische Euro-Krise beendet. Sie hat die irrationale Marktpanik gestoppt und somit die Gefahr eingegrenzt, dass die großen Probleme des kleinen Griechenlands die ganze Eurozone einschließlich Deutschlands in eine immer tiefere Rezession schicken könnten.

Kurz nach diesem geldpolitischen Signal endete der Einbruch der Kreditnachfrage in der Eurozone. Mit dem schrittweisen Lockern der Geldpolitik vom Juni 2014 an, dass Anfang 2015 in einer klassischen Offenmarktpolitik mit dem Ankauf von Staatsanleihen mündete, hat die Kreditnachfrage in der Eurozone wieder etwas angezogen. Statt eines rückläufigen Kreditvolumens haben wir jetzt immerhin wieder einen gewissen Anstieg. Auch die Reaktion des Wechselkurses zeigt, dass die Geldpolitik wirksam geblieben ist. War der Euro bis vor einem Jahr leicht überbewertet, so ist er jetzt leicht unterbewertet, wie es sich für eine Region gehört, deren Geldpolitik als Reaktion auf eine schwächelnde Konjunktur expansiver geworden ist.

Grafik 2: Kreditzuwachs in der Eurozone

Hinter der Behauptung, die Geldpolitik sei unwirksam geworden, steckt ein Missverständnis. Richtig ist, dass in Zeiten großer Vorsicht, wie wir sie seit der Mega-Rezession von 2008/2009 erleben, die Sparneigung der Haushalte und Unternehmen höher und die Kreditnachfrage geringer ist als vorher. Deshalb bedarf es eines kräftigeren geldpolitischen Impulses, damit durch die enger gewordenen Transmissionskanäle der Geldpolitik noch ein genügend großer Impuls auf die Realwirtschaft übertragen wird. Aber dass die Notenbanken zum Ausgleich dieser grassierenden Vorsicht mehr tun müssen als früher, um die Konjunktur halbwegs auf Kurs zu halten, heißt nicht, dass sie mit ihrem Handeln ihren Zweck nicht erreichen können.

Aus der Diagnose, dass die Geldpolitik weiterhin wirkt, ergibt sich eine klare Konsequenz: die gelegentlichen Hinweise, es würde der Eurozone oder Deutschland bessergehen, wenn die EZB höhere Leitzinsen setzen würde, sind gefährlicher Unsinn. Die Folgen einer härteren Geldpolitik wären eine ausgeprägte Konjunkturkrise und ein im Zeitablauf zunehmender Deflationsdruck. Bei schwächerer Konjunktur wäre die Nachfrage nach Krediten noch geringer, während verängstigte Haushalte und Unternehmen gleichzeitig weniger ausgeben und stattdessen mehr sparen würden. Entsprechend wären die Renditen für Anleihen noch wesentlich niedriger als heute.

Es ergäbe sich eine inverse Zinskurve, bei der die Notenbank die Zinsen am Geldmarkt künstlich hochhält, während die hohe Nachfrage sicherheitsbedürftiger Anleger nach Anleihen die Kurse für längerlaufende Anleihen nach oben und deren Renditen nach unten treiben würde. Das ist wohl das Gegenteil dessen, was deutsche Sparer sich wünschen würden.

Blase an Vermögensmärkten?

Eng verbunden mit der Sorge, die Geldpolitik könne Konjunktur und Preisdruck kaum noch beeinflussen, ist oft der Vorwurf, die expansive Geldpolitik würde stattdessen vor allem die Vermögenspreise aufblähen. Auch dieser Vorwurf wird nicht durch die Fakten gedeckt.

Seit ihrem Tiefpunkt im Februar 2009 haben sich die Aktienmärkte in Europa und den USA tatsächlich spektakulär erholt. Aber der Tiefpunkt der schlimmsten Finanzkrise seit 80 Jahren war eine absolute Ausnahmesituation. Der Vergleich mit einer Massenpanik ist kein geeigneter Maßstab für ein Urteil darüber, ob die Geldpolitik die Aktienkurse tatsächlich in schwindelerregende Höhen getrieben hat. Dafür eignen sich stattdessen langfristige Vergleiche. Zudem müssen wir auf die realen Vermögenswerte abstellen, also auf die Entwicklung der Aktienkurse und Immobilienpreise nach Abzug der allgemeinen Inflationsrate.

Grafik 3 zeigt einen Index für die realen Aktienkurse in der Eurozone. Eine Blase ist nicht zu erkennen, um es ganz vorsichtig auszudrücken. Stattdessen bleiben die Aktienkurse nach Abzug der allgemeinen Inflationsrate weit von ihren früheren Höchstständen entfernt. Sie verharren sogar deutlich unter ihrem langfristigen Durchschnitt.

Grafik 3: Keine Blase – reale Aktienkurse in der Eurozone

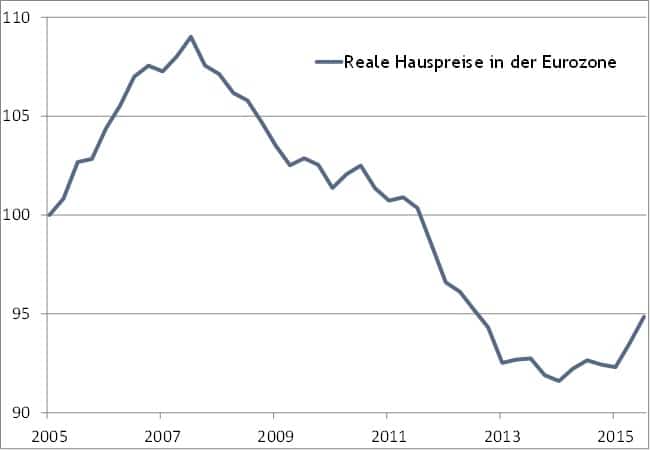

Ähnlich sieht es bei Hauspreisen in der Eurozone aus. Seit zwei Jahren streben sie zwar insgesamt wieder etwas nach oben, wie Grafik 4 zeigt. Die große Krise der Jahre ab 2008 ist zum Glück vorbei. Aber von einer neuen Blase sind wir noch meilenweit entfernt.

Grafik 4: Auch keine Blase – reale Hauspreise in der Eurozone

Eine echte Blase an Vermögensmärkten geht im Allgemeinen mit einer ausgeprägten Euphorie einher. Im Vertrauen auf weiter steigende Kurse nehmen Käufer immer mehr Schulden auf, um in entsprechende Vermögenswerte zu investieren. Platzt dann die Blase, geraten erst diese Käufer und dann ihre Banken in Schwierigkeiten. Das weiterhin verhaltene Wachstum auch der Immobilienkredite in der Eurozone passt zu dem Befund, dass von einer Blase an den Vermögensmärkten der Eurozone nicht die Rede sein kann. Gemessen am früher üblichen Auf und Ab der Kurse gäbe es eher noch einigen Spielraum nach oben, bevor wir uns um Übertreibungen Sorgen machen müssten.

Selbst die hohen Kurse und niedrigen Renditen für festverzinsliche Wertpapiere sind nicht Ausdruck einer echten Blase. Wie bereits weiter oben erläutert, spiegeln die niedrigen Zinsen vor allem das neue Gleichgewicht zwischen einem reichlichen Angebot und einer verhaltenen Nachfrage nach Sparkapital wieder.

Bei einer härteren Geldpolitik würde eine entsprechend schwächere Investitionsneigung mit noch geringerer Kredit-nachfrage zu einem noch niedrigeren Gleichgewichtszins führen. Zudem fehlen am Rentenmarkt weitgehend die kreditgetriebenen Käufe, die für gefährliche Blasen typisch sind. Märkte übertreiben. Das gilt gerade auch für Rentenmärkte. Aber als eine von der EZB aufgeblähte Blase können wir die Lage am Markt für festverzinsliche Anleihen nicht bezeichnen. Niedrige Renditen sind Teil des Transmissionsmechanismus, mit dem die alles in allem sachgerechte Geldpolitik der EZB auf die Realwirtschaft übertragen wird.

Eine deutsche Blase?

Wie in jedem Währungsraum kann eine sachgerechte gemeinsame Geldpolitik nicht immer gleichzeitig für jede Teilregion optimal sein. So wird in Deutschland gelegentlich behauptet, die EZB blähe in unseren Metropolen Immobilienblasen auf. Deshalb möge die EZB im deutschen Interesse besser ihre Leitzinsen erhöhen.

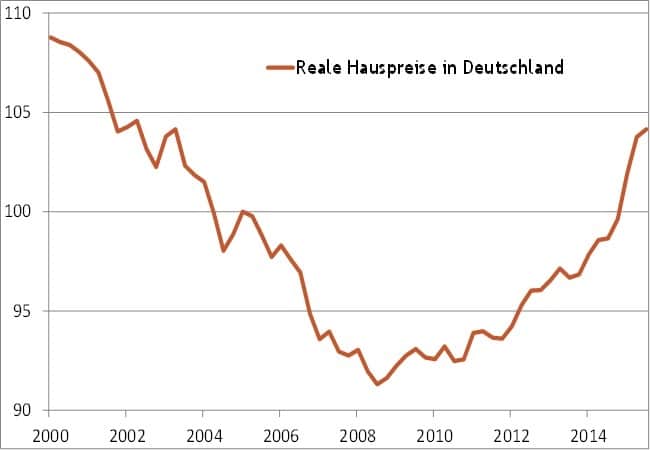

Werfen wir einen Blick auf die Fakten. Nachdem einer langen Schwäche-periode von 1994 bis 2008 haben die Preise für Wohnimmobilien in deutschen Städten seitdem kräftig angezogen. Vieles davon ist jedoch ein Nachholeffekt. Wirtschaftlich erfolgreiche Regionen, die auch Einwanderer und Auslandskapital anziehen, haben hohe Immobilienpreise. Dank der Agenda 2010 gehören deutsche Städte heute zu den wirtschaftlich erfolgreichsten und attraktivsten Regionen der Welt. Dies drückt sich in den Immobilienpreisen aus. Relativ zu den noch weit höheren Preisen in London, Paris und New York ist es zumindest nicht offensichtlich, dass die Preise dabei tatsächlich bereits über fundamental gerechtfertigte Bewertungen hinausgeschossen sind. Real gerechnet, also nach Abzug der allgemeinen Inflationsrate, haben deutsche Häuserpreise trotz des Anstiegs der letzten Jahre noch nicht einmal das Niveau des Jahres 2000 erreicht.

Grafik 5: Deutsche Hauspreise

Ein wesentliches Merkmal einer gefährlichen Blase ist nahezu immer, dass die Preise der Vermögenswerte durch Kredit getrieben werden. Das ist bisher in Deutschland nicht der Fall. Der Zuwachs der Hypothekenkredite hat zwar angezogen und liegt mit derzeit etwa 4% gegenüber Vorjahr weit über dem mickrigen Durchschnitt der Eurozone von 2%. Aber 4% ist eine Rate, die noch als durchaus normal gelten kann.

Nicht stichhaltig ist auch der Hinweis, die EZB solle mit höheren Leitzinsen gegen vermeintliche Überhitzungsgefahren am deutschen Immobilienmarkt vorgehen. Bei einer strafferen Zinspolitik würde die Konjunktur in der Eurozone weiter schwächeln. Das Ergebnis wäre insgesamt eine geringere Nachfrage nach Krediten vor allem in den konjunkturell besonders wackligen Regionen. Angesichts größerer Unsicherheiten würde erneut viel Sparkapital aus dem Ausland in den vermeintlich sicheren deutschen Hafen fließen. Die Folge wäre vermutlich, dass in Deutschland die Anleiherenditen und Hypothekenzinse weiter sinken würden. Dann würden uns Schweizer Verhältnisse drohen.

Bisher zeichnet sich an den deutschen Immobilienmärkten keine kreditgetriebene und gefährliche Blase ab. Allerdings lässt sich nicht ausschließen, dass es einst dazu kommen könnte. Die gemeinsame Geldpolitik könnte solch regionalen Fehlentwicklungen nicht wirksam begegnen. Denn dafür müssten Instrumente eingesetzt werden, die auf die einzelnen Regionen zugeschnitten sind.

Beispielsweise können die Aufsichtsbehörden in einem speziellen Mitgliedsland der Währungsunion anordnen, dass die Banken dort höhere Kapitalpuffer vorhalten müssen oder Hypothekenkredite nur bis zu bestimmten Beleihungsgrenzen vergeben dürfen. Mit solch „makroprudenziellen“ Instrumenten kann dann die Kreditvergabe in den betroffenen Staaten im Zaum gehalten werden. In Irland, dessen Immobilienmarkt sich rasch von der großen Krise der Jahre 2008 bis 2013 erholt, sowie in der Schweiz setzen die örtlichen Aufseher bereits heute solche Instrumente ein. Auch in Großbritannien hat die Bank of England den Banken bereits Grenzen für Hypothekenkredite aufgezeigt.

In unsicheren Zeiten hat Sicherheit ihren Preis. Dass Lebensversicherungen und andere Kapitalsammelstellen, die vor allem vermeintlich sichere Anlagen bevorzugen oder bevorzugen müssen, in solchen Zeiten eine geringe Rendite erwirtschaften können, gehört zu den unausweichlichen Folgen der Unsicherheit. Je mehr eine Zentralbank mit einer angemessenen Geldpolitik dazu beiträgt, die Lage zu stabilisieren und das Risiko neuer konjunktureller Rückschläge oder Finanzkrisen zu mindern, desto eher kann sich die Situation wie in den USA wieder langsam normalisieren.

Eine Geldpolitik, die Preisstabilität gewährleistet und somit Inflation und Deflation gleichermaßen vermeidet, ist gerade für ein stabilitätsbewusstes Deutschland die richtige Politik. Die Fakten geben der EZB recht. Ihre Geldpolitik passt zu ihrem Mandat. Sie trägt mit ihrer Politik dazu bei, dass auch in Deutschland seit dem Beginn des Euro die Preise stabiler sind als je zuvor.

Zum Autor:

Holger Schmieding ist Chef-Volkswirt der Berenberg Bank.