Am Dienstag hat der Europäische Rat entschieden, dass Spanien und Portugal nicht genug Anstrengungen unternommen haben, ihre Haushaltsdefizite zu senken. Das dürfte dazu führen, dass beide Länder bestraft werden, was ein Novum seit der Einführung des Euros wäre.

Die Strafe wird wahrscheinlich – wenn überhaupt – nur symbolisch sein. In der aktuellen makroökonomischen Situation wäre es auch verrückt, den öffentlichen Finanzen dieser beiden oder anderer Länder eine weitere Last aufzubürden.

Dennoch macht mich diese Entscheidung wütend. Vor allem aus politischen Gründen: Unsere Welt zerbröckelt. Das Vertrauen in die politischen Eliten ist auf einem historischen Tiefststand angekommen und wie der Brexit zeigt, stärkt das die spalterischen Kräfte. Es ist nicht schwer, eine Verbindung zwischen diesen Prozessen und der jämmerlichen politischen und ökonomischen Performance zu ziehen, die wir in Europa im letzten Jahrzehnt abgeliefert haben (jeder kann sich selbst ein Beispiel aussuchen, ich wähle das (Miss-)Management der Flüchtlingskrise und die durch die Austeritätspolitik verursachte Double-Dip-Rezession).

Aber hey, könnte man jetzt sagen, wir sind nicht hier, um die Welt zu retten, sondern um Regeln anzuwenden. Regeln, die Haushaltsdisziplin verlangen. Und natürlich waren sowohl Portugal als auch Spanien seit Beginn der Krise „Haushaltssünder“ (und natürlich auch davor):

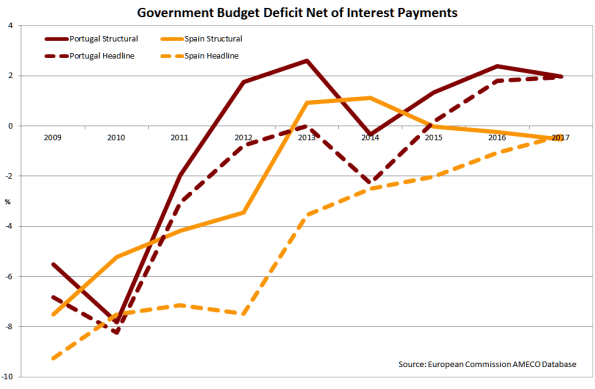

Wenn wir aber die Zinszahlungen herausrechnen, deren Höhe die Regierungen schließlich nicht beeinflussen und nur hoffen können, dass die EZB weiterhin behilflich ist, dann haben beide Länder seit 2010 ihre Defizite spektakulär reduziert – das gilt sowohl für die Gesamtdefizite (gestrichelte Linien) als auch für die strukturellen Defizite (Defizite abzüglich zyklische Komponenten, durchgezogene Linien), an denen sich die Kommission festhält.

Beim Blick auf diese Zahlen fragt man sich doch, welche Drinks während der Sitzungen von Europäischem Rat und EU-Kommission serviert werden, so dass diese ernsthaft argumentieren, die haushaltspolitischen Anstrengungen wären „ungenügend“ gewesen.

Es macht einen noch wütender, dass diese Anstrengungen nicht nur von den EU-Institutionen nicht honoriert werden, sondern dass sie für diese Volkswirtschaften (und für die Eurozone als Ganzes) sehr schädlich waren.

In der folgenden Tabelle habe ich die jeweiligen Output Gaps und den Fiskalimpuls – die beste Messgröße für diskretionäre Änderungen der Haushaltspolitik – nebeneinandergestellt. Ich habe alle Jahre, in denen die Haushaltspolitik antizyklisch war, grün hervorgehoben, was bedeutet, dass eine negative (positive) Output Gap eine expansive (restriktive) Haushaltspolitik ausgelöst hat. Die roten Felder zeigen an, in welchen Jahren die Haushaltspolitik prozyklisch war und die Lage noch verschlechtert hat.

| Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik |

|---|---|---|---|---|---|---|

| Portugal | Spanien | Eurozone (EWU 12) | ||||

| Output Gap | Fiskalimpuls | Output Gap | Fiskalimpuls | Output Gap | Fiskalimpuls | |

| 2009 | -0.1 | 4.6 | 1.5 | 3.9 | -1.9 | 1.4 |

| 2010 | 2.1 | 2.3 | 1.1 | -2.3 | -0.5 | 0.7 |

| 2011 | 0.6 | -5.9 | -0.3 | -1.1 | 0.4 | -1.6 |

| 2012 | -3.2 | -3.7 | -3.3 | -0.7 | -1.1 | -1.1 |

| 2013 | -4.1 | -0.9 | -5.4 | -4.4 | -2.1 | -0.9 |

| 2014 | -3.2 | 2.9 | -4.8 | -0.2 | -2.0 | -0.1 |

| 2015 | -2.0 | -1.7 | -2.8 | 1.2 | -1.3 | 0.2 |

| 2016 | -0.9 | -1.0 | -1.7 | 0.2 | -0.8 | 0.3 |

| 2017 | 0.3 | 0.4 | -0.9 | 0.3 | -0.2 | 0.2 |

Das Ergebnis kann jeder selbst bewerten. Nur zwei Anmerkungen mit Blick auf die zu erwartenden Strafen: Zum einen ist Portugals Fiskalpolitik in den Jahren 2015 und 2016 prozyklisch, da die Output Gap negativ war und immer noch ist. Zum anderen hat Spanien sein strukturelles Defizit zwar ausgeweitet, hatte aber auch sehr gute Gründe dafür.

Es ließe sich einwenden, dass diese Tabelle problematisch ist, weil die Berechnung der Output Gap willkürlich erfolgt und naturgemäß sehr politisiert ist. Dem stimme ich voll und ganz zu. Daher habe ich zusätzlich den „Brutto“-Fiskalimpuls mit der „Wachstumslücke“ verglichen. Die Wachstumslücke ist die Differenz zwischen der momentanen Wachstumsrate und dem 3%-Wachstumspfad, der bei der Unterzeichnung des Maastricht-Vertrags als normal angenommen wurde (wer mehr über die Euro-Zahlenmystik erfahren will, wird hier fündig).

Das ist sicherlich ein härteres Kriterium, da ein Wachstum von 3% heutzutage illusorisch ist und keine realistische Option darstellt – aber wenn wir die Regeln schon anwenden, dann sollten wir dies auch unter Berücksichtigung der ihnen zugrundeliegenden Hypothesen tun. Hier die Ergebnisse:

| Wachstumslücke und fiskalpolitische Ausrichtung | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik | Output Gap und diskretionäre Fiskalpolitik |

|---|---|---|---|---|---|---|

| Portugal | Spanien | Eurozone (EWU 12) | ||||

| Wachstumslücke zu 3% | Fiskalimpuls | Wachstumslücke zu 3% | Fiskalimpuls | Wachstumslücke zu 3% | Fiskalimpuls | |

| 2009 | -6.0 | 6.2 | -6.6 | 6.4 | -7.4 | 4.2 |

| 2010 | -1.1 | 1.4 | -3.0 | -1.7 | -0.9 | 0.0 |

| 2011 | -4.8 | -5.2 | -4.0 | -0.4 | -1.4 | -2.2 |

| 2012 | -7.0 | -2.3 | -5.6 | 0.3 | -3.9 | -0.5 |

| 2013 | -4.1 | -0.8 | -4.7 | -3.9 | -3.3 | -0.5 |

| 2014 | -2.1 | 2.3 | -1.6 | -1.0 | -2.1 | -0.2 |

| 2015 | -1.5 | -2.4 | 0.2 | -0.5 | -1.4 | -0.3 |

| 2016 | -1.5 | -1.6 | -0.4 | -1.0 | -1.4 | 0.0 |

| 2017 | -1.3 | -0.2 | -0.5 | -0.7 | -1.3 | -0.2 |

Jede Menge rote Farbe, oder? Die Währungsunion als Ganzes hatte also genau wie Portugal und Spanien eine extrem restriktive Haushaltspolitik. Fassen wir zusammen: Die Entscheidung, Portugal und Spanien zu bestrafen, ist politisch schlecht getimed und tollpatschig. Und sie ist ökonomisch ungerechtfertigt.

Meine Generation ist mit dem Gedanken aus einem alten Police-Song aufgewachsen: When The World Is Running Down, You Make The Best of What’s Still Around. In Brüssel lautet das Motto dagegen: Business as usual – und es ist vollkommen egal, wie schlecht sich die Dinge entwickeln.

Zum Autor:

Francesco Saraceno ist Ökonom an der Universität OFCE Sciences-Po. Er twittert unter @fsaraceno und betreibt den Blog „Sparse Thoughts of a Gloomy European Economist“, wo dieser Beitrag zuerst erschienen ist.