In Deutschland erleben wir alle paar Monate ein bizarres Schauspiel. Volkswirte legen ihre neuesten Prognosen vor und diejenigen, die die EZB-Politik besonders kritisch sehen, warnen uns davor, dass die Volkswirtschaft bereits überhitzt. Oder zumindest kurz davor steht und deswegen ein abrupter Absturz aus dem längsten Aufschwung seit der Einheit droht. Die Zeit hat neulich schön beschrieben, wie die deutschen Volkswirte über diese Frage streiten.

Wir wollen uns hier nicht weiter mit den Methoden der Warner und Mahner beschäftigen. Meist läuft es darauf hinaus, langjährige Durchschnitte (Kapazitätsauslastung, Produktionspotenzial) zu berechnen und zu schauen, wie die tatsächliche Entwicklung davon abweicht. Dies mag mitunter durchaus nützlich sein, kann aber vielleicht auch in die Irre führen, wenn man zum Beispiel die Lohn- und Preisentwicklung dabei außer Acht lässt.

Für einen „Taktikblog“ der Konjunkturbeobachtung, wie es der State of Swing-Blog erklärtermaßen ist, ergibt diese Methode ohnehin nur wenig Sinn. Schließlich wollen wir uns doch zunächst jeden Konjunkturzyklus konkret anschauen, und dann vielleicht Gemeinsamkeiten und Unterschiede der verschiedenen Zyklen herausfinden. Eine Gemeinsamkeit, die wir in Deutschland beobachten können: Auch hierzulande laufen wie etwa auch in der Schweiz die Neuinvestitionen (Ausgaben für Maschinen, Anlagen, Geräte usw.) dem Konsum im Aufschwung zunächst davon.

Es ist gut erkennbar, warum die deutsche Standortdebatte Mitte der 1990er begann und sie in einem verlorenen Jahrzehnt mit Lohnstagnation und Arbeitsmarktreformen mündete: Die deutsche Wirtschaft hatte nicht genügend Schwung entwickelt, weil die Nettoinvestitionen durchgängig bis 1997 schrumpften. Das Gesamteinkommen wuchs jedoch weiter, was sich in einer sinkenden Investitionsquote zeigte (im nächsten Chart weiter unten wird das gleich noch besser zu sehen sein).

Eine Diskussion über die Gründe würde hier wahrscheinlich zu weit führen – aktuell interessiert uns auch eher, ob die deutsche Wirtschaft nun tatsächlich überhitzt und wenn ja: woran wir das erkennen können. Und die Frage ist leider gar nicht so einfach zu beantworten. Zwar können wir wie in jeder Marktwirtschaft das Auseinanderdriften von Investitionen und Konsum im Aufschwung beobachten, doch kommt dann noch in Deutschland der enorme Exportüberschuss ins Spiel, der alles komplizierter macht.

In Marktwirtschaften kommt es immer wieder zu einem Rückprall

Zum einen wären da die Jahre 2006 und 2007, als die Investitionsquote innerhalb kürzester Zeit dem Konsumanteil am Einkommen davongeeilt ist und die Unternehmen endlich wieder einstellten. In der Erholung nach der Finanzkrise war der Abstand zwischenzeitlich fast ähnlich stark gestiegen. Die Minirezession Ende 2012 und Anfang 2013 mit zwei Quartalen schrumpfender Wirtschaftsleistung war genau die Folge davon, dass die Investitionen zuvor innerhalb kürzester Zeit so stark an Gewicht gewonnen hatten, was nie auf Dauer haltbar ist.

Wenn viele Volkswirte vom gegenwärtig langen Aufschwung in Deutschland reden, blenden sie diese kurze Phase meistens aus, auch weil sie kaum Auswirkungen auf den Arbeitsmarkt hatte. Doch war dieser Rückprall nicht nur in Europa zu spüren, sondern auf der ganzen Welt, mit dem Unterschied, dass die Euro-Zone genau im falschen Moment rabiate Sparprogramme durchsetzte – in einigen Ländern mehr, in anderen weniger.

Worauf es aber ankommt, ist zu erkennen, dass das Auseinanderdriften zwischen Investitionen und Konsum sich also in kürzester Zeit abspielen kann. Wird der Abstand dabei besonders groß, können wir von einer Überhitzung sprechen, die in einem folgenden Rückprall resultiert, in der sich Konsumquote und Investitionsquote wieder aufeinander zubewegen.

Zum anderen können wir auch erkennen, dass sich dieses Auseinanderdriften auf längere Zeit dehnen kann, während sich der Abstand zwischen Investitionsquote und Konsumquote über Jahre aber nur langsam und stetig vergrößert. Das können wir in Deutschland seit 2014 beobachten. Der zu erwartende Rückpralleffekt könnte sich jedoch ähnlich abspielen – egal ob das Auseinanderdriften nun in kurzer oder langer Zeit abläuft.

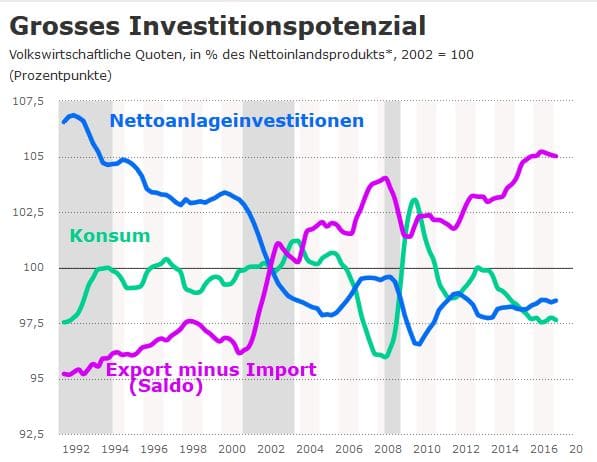

In der nächsten Grafik können wir dieses Auseinanderdriften noch besser beobachten. Hier betrachten wir jetzt die Investitionsquote zusammen mit der Quote des Exportsaldos, was wie eine gesamtwirtschaftliche Sparquote gesehen werden kann. (Hier sind tatsächlich die Quoten zu sehen und nicht Veränderungen, wie in der ersten Grafik!) Denn schon per Definition gehören Investitionsgüter wie Maschinen und der Exportüberschuss nicht zum Konsum der privaten und öffentlichen Haushalte. Beide Kurven habe ich auf das Jahr 2002 normiert und auf 100 gesetzt.

Aktuell liegt der Abstand zwischen beiden Kurven (gemessen als Anteil am Gesamteinkommen) in dieser Rechnung bei rund sechs Prozentpunkten. Im Frühjahr 2008, kurz bevor die damalige Rezession ausbrach, waren es siebeneinhalb Prozentpunkte. Deswegen ist es durchaus berechtigt, wenn Volkwirte von einer drohenden Überhitzung sprechen. Allerdings können wir überhaupt nicht sagen, wann es das Ausland mit seinen Investitionen zu weit getrieben haben könnte. Vergleiche mit den Jahren vor dem Platzen der New-Economy-Blase sind jedenfalls fehl am Platz. Am Ende werden deutsche Exporteure ihre Kapazitäten an die Auslandsnachfrage anpassen.

Da sich der Exportboom aber kaum in kräftigen Lohn- und Preissteigerungen in Inland niederschlägt, haben auch die Volkswirte Recht, die von fehlenden Überhitzungssymptomen in der heimischen Volkswirtschaft sprechen. Gerade einmal 1,7% lag die Wirtschaftsleistung im ersten Quartal 2017 über dem Niveau des Vorjahresquartals.

Das ist nun einmal das Schicksal der deutschen Wirtschaft, die immer weniger ihrer Ersparnisse im Inland ausgibt und damit auch gar keinen Boom im Inland aufkommen lassen kann. Der Exportüberschuss übertrifft seit 2002 kontinuierlich die Nettoinvestitionen, die also den Kapitalstock erweitern, gemessen am Inlandsprodukt. Genau deswegen habe ich übrigens das Jahr 2002 auch als Vergleichsbasis in der Grafik oben gewählt. Die nächste Grafik zeigt dies sehr deutlich. Es ist im Prinzip die gleiche Abbildung wie oben, nur jetzt mit dem separaten Exportsaldo.

Bei aller Schwierigkeit abzuschätzen, wann die Investitionen in Deutschland überhitzen, kann uns doch das Ifo-Geschäftsklima zumindest Hinweise liefern, wohin und wie es demnächst weitergeht. Zuletzt haben die Investitionen leicht an Schwung gewonnen, was zu ordentlichen Wachstumsraten auch im zweiten Quartal geführt haben sollte – doch nach der Bundestagswahl im Herbst wird dieser Schwung wohl bereits nachlassen. Dazu dann mehr im nächsten Beitrag.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.