Anfang Juli haben wir hier im Blog das State-of-Swing-Aktienbewertungsmodell vorgestellt. Es zeigt, an welchen volkswirtschaftlichen Größen sich die Marktkapitalisierung in Deutschland (praktisch wie durch eine unsichtbare Hand geleitet) orientiert. Die Idee dazu kommt aus den USA, wo der Großinvestor Warren Buffett vor Jahren einmal die Marktkapitalisierung mit dem Bruttoinlandsprodukt verglichen und dieses Verhältnis als vielleicht besten Bewertungsindikator des Gesamtmarktes ausgemacht hat.

Die Marktkapitalisierung (Kurs mal Anzahl der Aktien) ist zunächst nur ein fiktiver Wert. Die neuesten Zahlen der Bundesbank zeigen, dass in Deutschland im Juni 33 Milliarden Euro an Börsenwert der nichtfinanziellen Unternehmen „vernichtet“ wurden. Das hat aber im Prinzip noch keinen allgemeinen Negativeffekt gehabt – sondern nur für die Anleger, die mit Verlusten verkauft haben. Da wir in unserem Modell aber monatliche Schwankungen glätten, ist der fiktive Kapitalverlust im Dreimonatsdurchschnitt noch nicht so gut erkennbar.

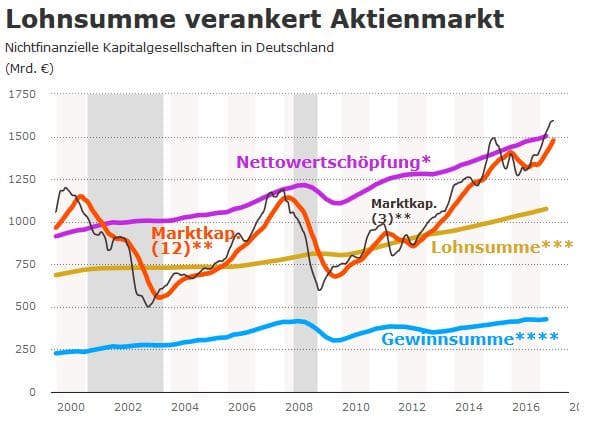

Die unterschiedliche Größe der Marktkapitalisierung in den USA und in Deutschland hängt von verschiedenen Faktoren ab, die wir hier nicht weiter beleuchten wollen. Interessant ist vor allem, dass sich der deutsche Markt seit der Jahrtausendwende an der Lohnsumme als Dreh- und Angelpunkt orientiert hat. Die Nettowertschöpfung der Unternehmen (auch derjenigen, die nicht an der Börse gelistet sind) stellte sich dabei ungefähr als obere Schranke heraus.

Wer es lieber auf Ebene der Unternehmenszahlen mag: Die Nettowertschöpfung der Unternehmen ist ihre Gewinnsumme (vor Zinsen und Steuern – aber nach Abschreibungen, auch Ebit genannt) plus der gezahlten Lohnsumme (das sind Arbeitnehmerentgelte, die neben den Bruttolöhnen auch die Arbeitgeberanteile zur Sozialversicherung enthalten).

Absolute Marktkapitalisierung ist ökonomisch nicht erklärbar

Die jeweilige Größe der Marktkapitalisierung können wir nicht wirklich ökonomisch erklären. Es bleibt auch abzuwarten, ob der beobachtete statistische Zusammenhang weiterhin bestehen bleibt. Wir können dennoch für die USA oder Deutschland und sowieso für jede Marktwirtschaft mit einem Aktienmarkt ökonomische Zusammenhänge erkennen, die so auch in der Realwirtschaft ablaufen.

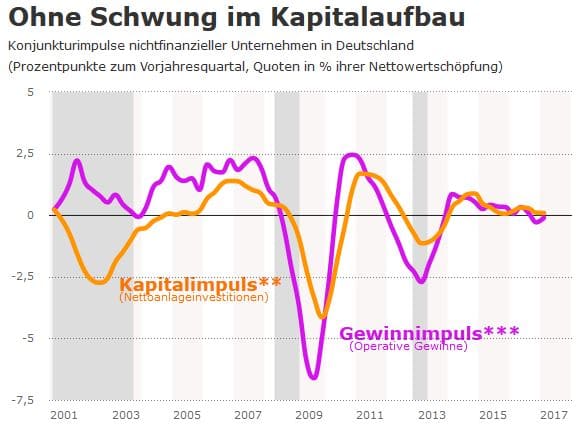

Damit kommen wir zum zentralen Modell dieses Blogs: also zum Kern dieses „Taktikblogs der Konjunkturanalyse“. Wir haben bereits schon öfter gesehen, dass die Nettoinvestitionen, die den Kapitalaufbau messen (d.h. die Ausgaben für neue Maschinen, Geräte usw.), im Aufschwung regelmäßig schneller wachsen als die Gesamtausgaben eines Landes – besonders als der Konsum.

Parallel dazu laufen jedoch auch die Betriebsgewinne (wie oben beschrieben als Nettogrößen – nach Abzug der Abschreibungen für Kapitalverschleiß) der Nettowertschöpfung davon. Was wiederum logischerweise nur heißen kann, dass die operative Gewinnsumme prozentual schneller wächst als die Lohnsumme. Denn mehr Bestandteile hat das Gesamteinkommen, die Nettowertschöpfung, nicht (vor Steuern und Abgaben).

Die fundamentale Basis jeder Makroanalyse

Die Gewinnsumme als Anteil an der Nettowertschöpfung, also die Gewinnquote, steigt im Aufschwung ebenfalls regelmäßig. Ökonomisch ist das simpel zu erklären: Die Unternehmen in der Gesamtheit investieren eben nur, wenn die Profitabilität des investierten Kapitals wächst – aber nicht immer investieren sie auch mehr, wenn die Profitabilität sich verbessert. Und nicht erst seit der großen Finanzkrise können wir erkennen, dass die Profitabilität eine größere Rolle als etwa die Zinsen spielt.

Das ist die fundamentale Basis jeder Makrobetrachtung – und nicht etwa akademische Mikroannahmen über das Verhalten und die Erwartungen der Wirtschaftsakteure, so nützlich sie auch sein mögen. Und das ist genau die Parallele zum Aktienmarkt: Die Marktkapitalisierung, als erwarteter Gewinn, wächst beständig schneller als die reale Lohnsumme (und als die reale Gewinnsumme sowieso). Die fiktive Größe der Marktkapitalisierung ist also nur das Spiegelbild der realen Betriebsgewinne, die im Aufschwung schneller wachsen als die Lohnsumme – nur eben außerordentlich gehebelt.

Wer hier Glück hat, macht bei der Umverteilung der realen Einkommen natürlich seinen Schnitt, doch alle können nicht gewinnen. Eigentlich spricht es für sich, dass der Aktienmarkt dauerhaft keine faire Marktbewertung kennt. Die kann sich immer nur temporär und dann auch nur im Vergleich zur Branche oder dem Gesamtmarkt ergeben. Das liegt daran, dass die Börsen in Hebelung der realen Entwicklung zur permanenten Übertreibung neigen.

Das Dynamic Empirical Flow Impulse Model (DEFI)

Die Schwierigkeit für die Ökonomen besteht darin, die Wechselwirkungen zwischen Gewinnquote und Nettoinvestitionsquote zu erklären: im Konjunkturverlauf, besonders aber an den Wendepunkten. Beobachten und beschreiben lässt sich diese Dynamik in einem Taktikblog der Konjunkturanalyse aber immer prima. So lässt sich auch erkennen, wie in Deutschland die Gewinnquote Anfang des Jahrtausends vor allem durch den Exportüberschuss mitten in der Rezession gestiegen ist.

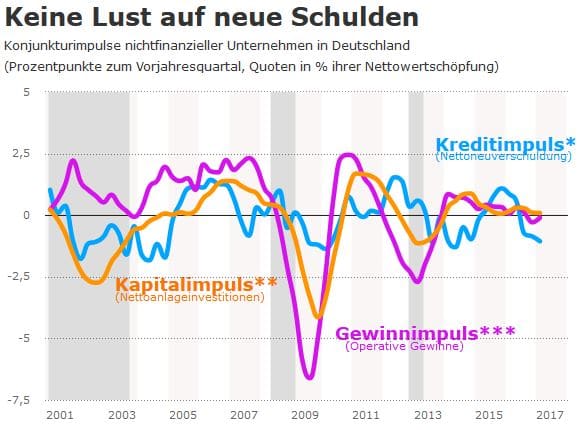

Die Veränderung der Quoten wollen wir hier als Impulse bezeichnen – in Anlehnung an den Kreditimpuls messen wir dann auch einen Gewinnimpuls und einen Kapitalimpuls. Der Kreditimpuls, den viele Volkswirte in den Banken, Instituten und bei Vermögensverwaltern schon länger berechnen, misst, wie sich die Neuverschuldung als Verhältnis zu Nettowertschöpfung verändert. Und auch die Neuverschuldung bewegt sich, wie wir gleich sehen werden, im Aufschwung schneller als die Nettowertschöpfung, also als das Einkommen.

Da diese Zusammenhänge so schön empirisch und immer zu beobachten sind, nenne ich dieses Modell der drei Konjunkturimpulse auch das Dynamic Empirical Flow Impulse Model, oder kurz DEFI (in Abgrenzung zu den theoretischen DSGE-Modellen für alle Liebhaber volkswirtschaftlicher Gleichgewichte und ihrer Zufallsschocks). Für alle anderen basteln wir gerade an einer DEFI-Konjunkturtaktiktafel, die demnächst im Makronom die drei Konjunkturimpulse für die Industrie- und EU-Länder zeigen wird.

Werden Investitionen durch Ersparnis oder Neukredit finanziert?

Nachdem in den vergangenen Wochen in Blogs und Foren heiß diskutiert wurde, wie sich Investitionen denn nun eigentlich finanzieren – aus bereits vorhandenen Ersparnissen oder aus der Neukreditvergabe – können wir hier jetzt auch sehen: Investitionen finanzieren sich aus beidem. Denn für den Kreditimpuls nehme ich hier sowohl die Neuemissionen von Anleihen (aus vorhandener Ersparnis) sowie den Zufluss an Neukrediten (bei denen Banken nach Rendite-, Liquiditäts- und Risikoabwägungen neue Ersparnis und damit Geld für die Investitionen der Unternehmen schaffen).

Rein empirisch sehen wir also, dass die vorhandene Ersparnis manchmal oder auch öfter nicht ausreicht, um die laufenden Neuinvestitionen, den laufenden Kapitalaufbau zu finanzieren. Zugleich sehen wir hier, dass es nicht wirklich eine strikte Trennung zwischen Realwirtschaft (Kapital- und Gewinnimpuls) und der Geldwirtschaft (Kapital- und Kreditimpuls) gibt, wie sie Peter Bofinger kürzlich deklariert hat.

Denn das Tempo der Kapitalakkumulation wird vor allem durch die Profitabilität und weniger die Kapitalmarktrenditen bestimmt. Beides lässt sich aber gar nicht voneinander trennen. Denn auf lange Sicht müssen Zinsen immer aus der Nettowertschöpfung, z.B. dem Ebit plus Löhnen der Unternehmen, gezahlt werden. Das sagt uns zumindest die Arbeitswertlehre der Klassiker, die heute so viele Ökonomen aus ideologischen oder praktischen Gründen („Es muss doch aber ein Gleichgewicht geben“) ablehnen.

Die beschleunigte Kapitalakkumulation

Bleibt zu erklären, warum sich die Neuinvestitionen – also das Bindeglied zwischen Realwirtschaft und Geldwirtschaft – im Aufschwung immer beschleunigen: warum es immer wieder zu einem positiven Kapitalimpuls kommt. Eine Erklärung wäre die von Karl Marx, der mit seinem Gesetz des tendenziellen Falls der Profitrate zumindest für das 19. Jahrhundert eine Antwort gefunden hat. Demnach kann diese Tendenz immer nur dann aufgehoben werden, wenn sich die Neuinvestitionen (mit Hilfe des Kredits umso mehr) so stark beschleunigen, so dass sich auch die Gewinne beschleunigen – sie also schneller wachsen als die Lohnsumme.

In der modernen Volkswirtschaftslehre finden wir dazu heutzutage wohl leider keine Erklärung (vielleicht gerade noch so die Theorie der Konsumglättung), oder ich habe sie einfach noch nicht gefunden. Offensichtlich haben die Akademiker bei der Mikrofundierung ihrer Modelle die fundamentale Makrofundierung einfach vergessen, wenn ich das richtig überblicke. Dort stellt man sich die Frage nach diesen offensichtlichen Makrozusammenhängen vor lauter Gleichgewichtsgedanken wie eh und je aber auch gar nicht.

Sicherlich kommen wir hier im Blog noch dazu, diesen theoretischen Ausflug ausführlicher zu vertiefen. Jetzt reicht es uns erst einmal, wenn wir das eben Beschriebene in der Realwirtschaft und am Aktienmarkt beobachten können. Erklären sollten es die Volkswirte – das ist ja ihr Job. Der deutsche Aktienmarkt zeigt jedenfalls im State-of-Swing-Bewertungsmodell (solange es statistisch noch gilt) derzeit nur noch wenig Potenzial nach oben, ähnlich wie bei der Kapazitätsauslastung der deutschen Industrie bereits zu sehen war.

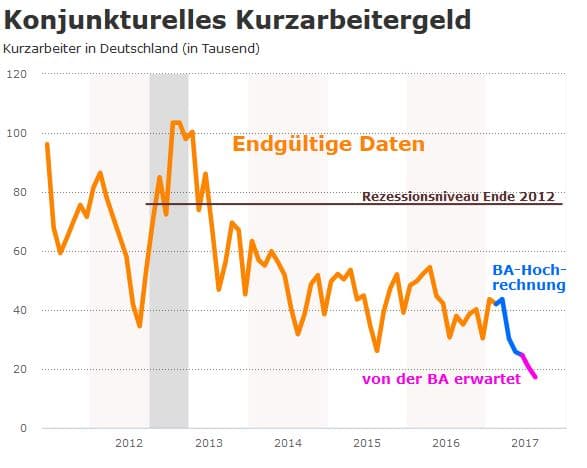

Kurzarbeit zeigt einen entspannten Sommer

Heißt das nun, dass Deutschland schnurstracks auf die nächste Rezession zuläuft? Bislang gibt es für akute Krisengefahren jedenfalls noch keine Anzeichen, wie beispielsweise die Meldungen zur konjunkturellen Kurzarbeit zeigen. Nach dem Datenproblem im Vormonat scheint die Kurzarbeit ab jetzt vielleicht doch wieder als hervorragender Vorlaufindikator für die deutsche Konjunktur zu taugen. Das müssen wir aber noch weiter beobachten.

Blicken wir auf die Kapazitätsauslastung zurück, als die Aktienmärkte Anfang 2016 stark korrigierten, so sehen wir, dass die dünne Luft (allerdings ohne Überhitzungstendenzen) damals noch gar nicht erreicht war. In diesem Sinne könnte es jetzt dann schon ernster werden, sollten die Aktienmärkte demnächst noch kräftiger zu sinken beginnen. Nach dem State-of-Swing-Bewertungsmodell schwebt der deutsche Aktienmarkt derzeit 48% über der Realwirtschaft (also der Lohnsumme).

Europa hält die Weltwirtschaft bislang schön am Laufen, denn der Rest der Eurozone rettet besonders den Deutschen gerade den konjunkturellen Hintern. Zumindest erste Abkühlungssignale sind in den Auftragseingängen der deutschen Investitionsgüterhersteller bereits erkennbar. Das muss aber noch keine Rezessionsgefahr in den nächsten Monaten bedeuten, sondern kann auch nur einen kleinen Dämpfer bringen, wie das Umfrageinstitut Markit hoffnungsvoll schreibt. Die Risiken steigen jedoch.

Zum Autor:

André Kühnlenz ist Redakteur bei der Finanz und Wirtschaft. Außerdem bloggt er auf weitwinkelsubjektiv.com.

Hinweis:

Dieser Beitrag ist ebenfalls im The State of Swing-Blog der Finanz und Wirtschaft erschienen. In Kooperation mit der FuW veröffentlichen wir die Blog-Beiträge auch im Makronom.