Hinweis: Die aktuellste Version dieses Monitors finden Sie hier.

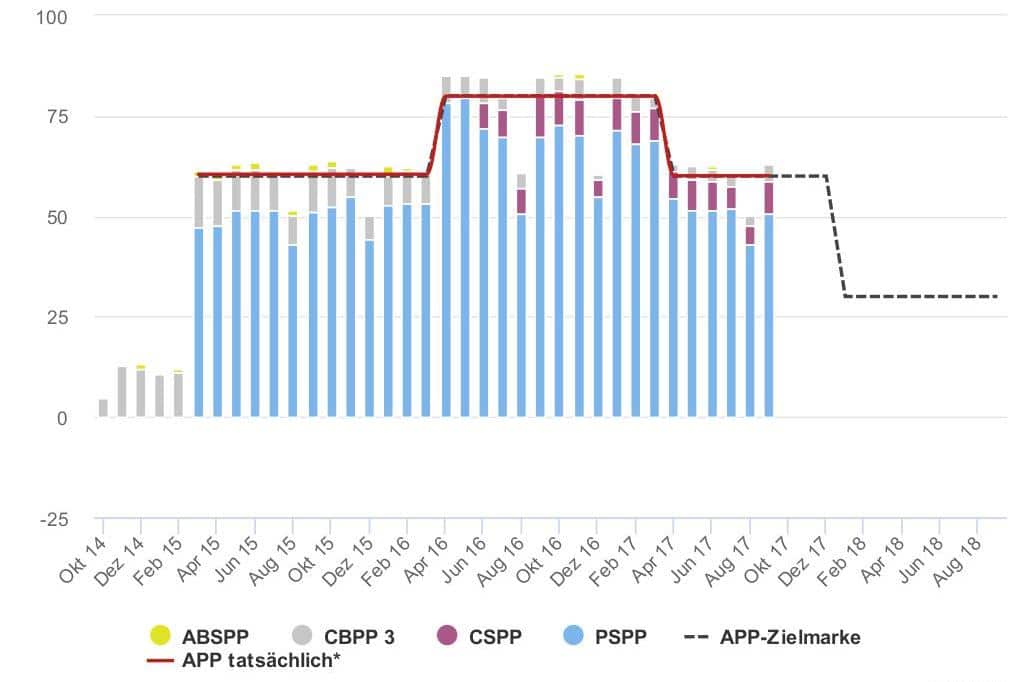

Auf ihrer gestrigen Ratssitzung hat die Europäische Zentralbank (EZB) beschlossen, im Rahmen ihres QE-Programms ab Januar 2018 Anleihen im Wert von monatlich 30 Milliarden Euro zu kaufen. Bis Dezember wird sie weiterhin Papiere im Wert von monatlich 60 Milliarden Euro erwerben. Die EZB behält sich jedoch vor die Ankäufe zu verlängern oder zu erhöhen, wenn sich die Inflationserwartungen nicht im Einklang mit ihrem Mandat verhalten.

Ist das Tapering oder nicht?

Die EZB bezeichnet diese Maßnahme als „rescaling“. Damit umschifft die Zentralbank einen Begriff, der in den letzten Monaten die geldpolitische Debatte dominiert hat: Tapering. Dieses Wort bezeichnet im finanztechnischen Sinne die Reduzierung eines Anleihekaufprogramms durch eine Zentralbank. Das prominenteste Beispiel für eine solche Politik stammt aus dem Mai 2013. Damals deutete Ben Bernanke, der damalige Chef der US-Notenbank Federal Reserve, vor dem US-Kongress an, dass die Fed ihr QE-Programm in absehbarer Zeit zurückfahren könnte.

Und im Prinzip ist das, was die EZB gestern verkündet hat, nichts Anderes: Die Zentralbank reduziert ein weiteres Mal ihr monatliches Kaufvolumen, was man eben als Tapering bezeichnen kann.

Allerdings bestand ein Unterschied zwischen den US-amerikanischen QE-Programmen und dem der EZB darin, dass die Fed von Anfang an darauf verzichtet hat, einen Endtermin für ihre Käufe anzukündigen. Es war also ein Open-End-QE-Programm und Bernankes Botschaft im Mai 2013 war, dass er es langsam auslaufen lassen könnte. In diesem Sinne hat die EZB also keine klassische Reduzierung, sondern vielmehr eine Verlängerung ihres Programms beschlossen.

Wir sind bei der Benennung dieser Maßnahme etwas unentschlossen, und vor allem ziemlich leidenschaftslos – letztlich ist die konkrete Bezeichnung etwas für geldpolitische Semantiker. Im Folgenden werden wir die Tapering-Bezeichnung verwenden, weil sie schlicht und ergreifend plakativer als „rescaling“ oder „Tapering ultralight“ ist.

Wie geht es jetzt weiter?

In jedem Fall wird die EZB im kommenden Jahr eine etwas weniger expansive Geldpolitik als in diesem und im letzten Jahr fahren und somit den Ausstieg aus der ultralockeren Geldpolitik einleiten, sollte sich die Eurozone weiterhin wirtschaftlich erholen. In unserem EZB-Tapering-Monitor werden wir künftig regelmäßig einen Blick auf die wichtigsten Indikatoren werfen, anhand derer sich die Auswirkungen dieser (noch sanften) Kurskorrektur auf verschiedene volkswirtschaftliche Bereiche nachvollziehen lassen. Insgesamt berücksichtigen wir dabei acht Indikatoren wie etwa die konkrete Ausgestaltung der EZB-Käufe, die Inflationserwartungen, die Entwicklung der Zinsen und der Kreditvergabe. Künftig werden wir dann noch weitere Indikatoren ergänzen und die bestehenden aktualisieren.

Naturgemäß funktioniert der Monitor am Tag 1 der Tapering-Operation noch sehr stark nach dem Motto „QE: Was bisher geschah“ und ist somit in gewisser Weise auch ein Rückblick auf die EZB-Geldpolitik der letzten Jahre. Allerdings haben wir zu jedem Indikator noch Erläuterungen hinzugefügt, warum wir ihn für wichtig erachten und welche Entwicklungen sich künftig tendenziell ergeben könnten – wobei wir grundsätzlich davon ausgehen, dass sich durch die gestrige Ankündigung erstmal nicht sonderlich viel verändern wird, da die Geldpolitik eben auch weiterhin sehr expaniv ausgerichtet ist.

Wenn Sie auf einen der folgenden Indikatoren klicken, öffnet sich ein Fenster mit den dazugehörigen Charts und Erläuterungen.

QE-Käufe & EZB-Bilanz

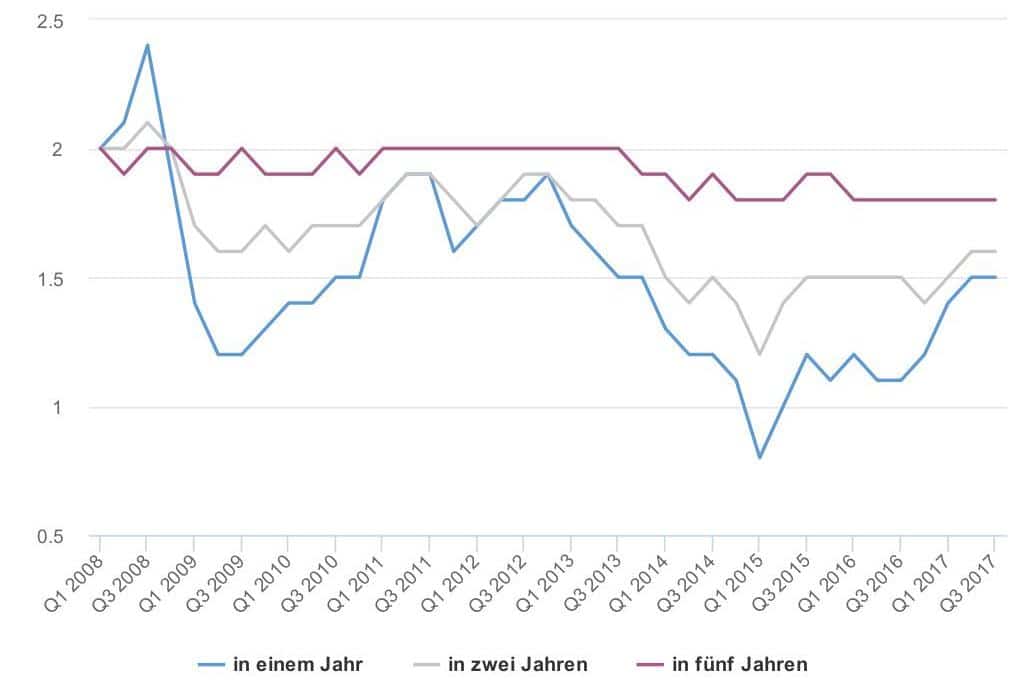

Inflation

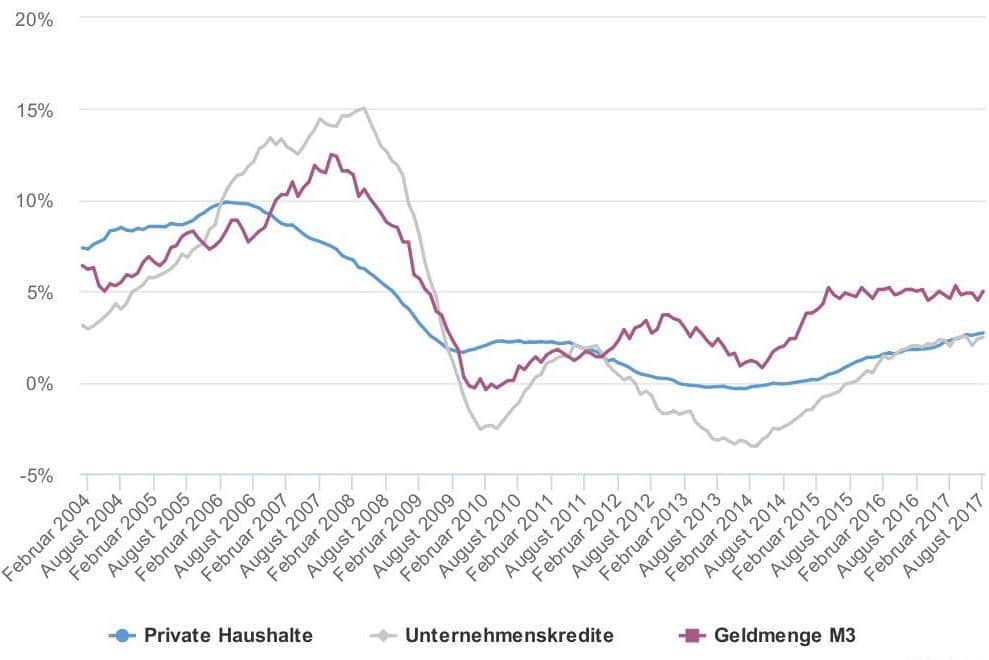

Kreditvergabe

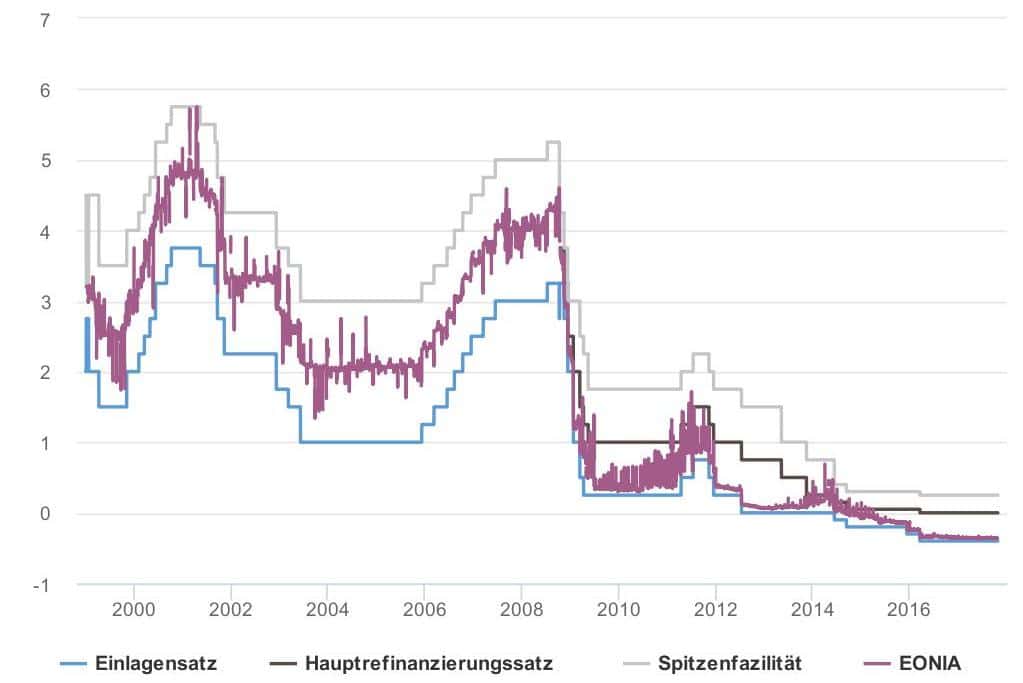

Zinsen

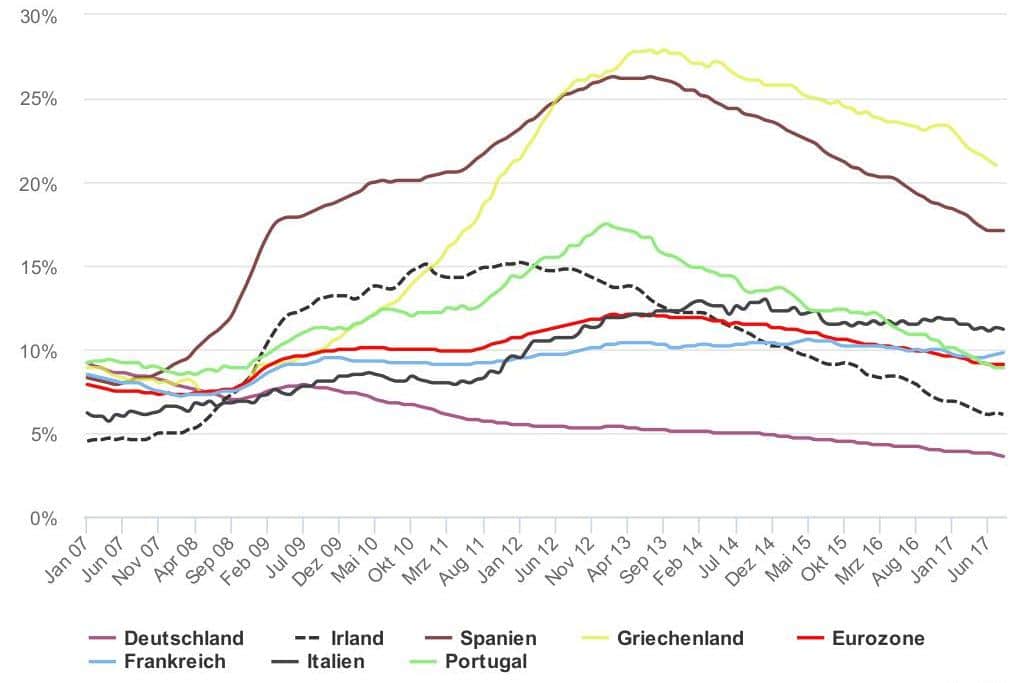

Arbeitsmarkt

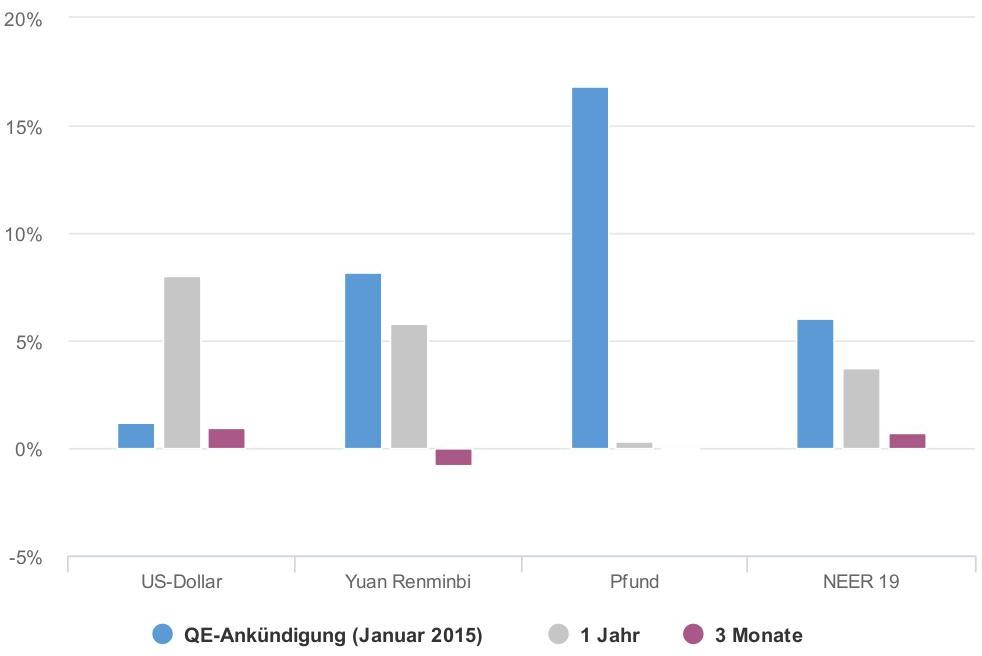

Wechselkurse

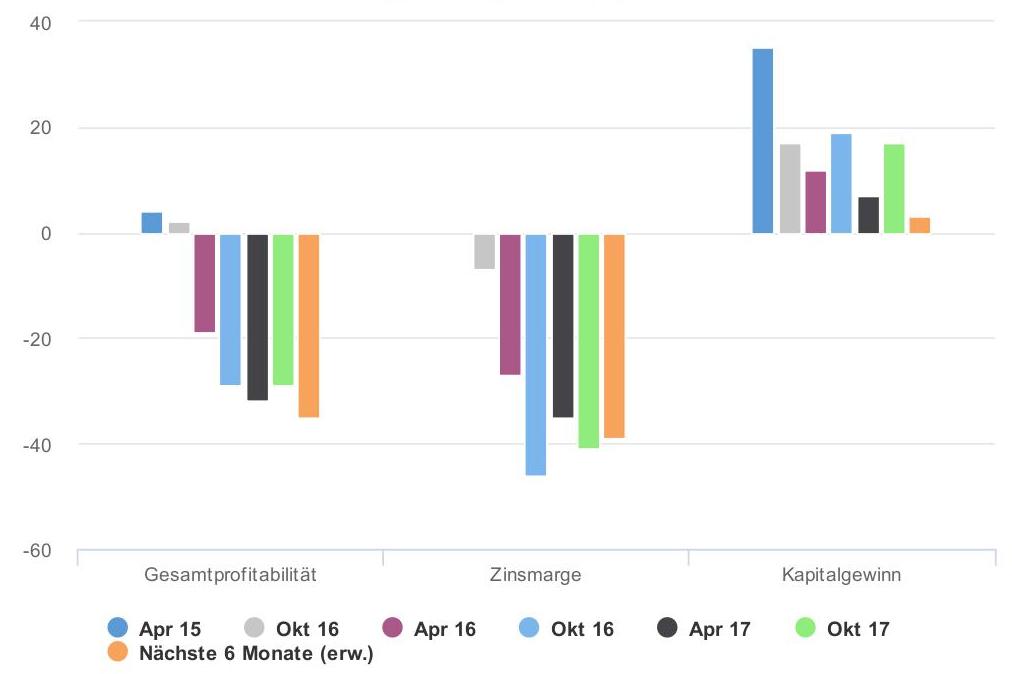

Profitabilität der Banken

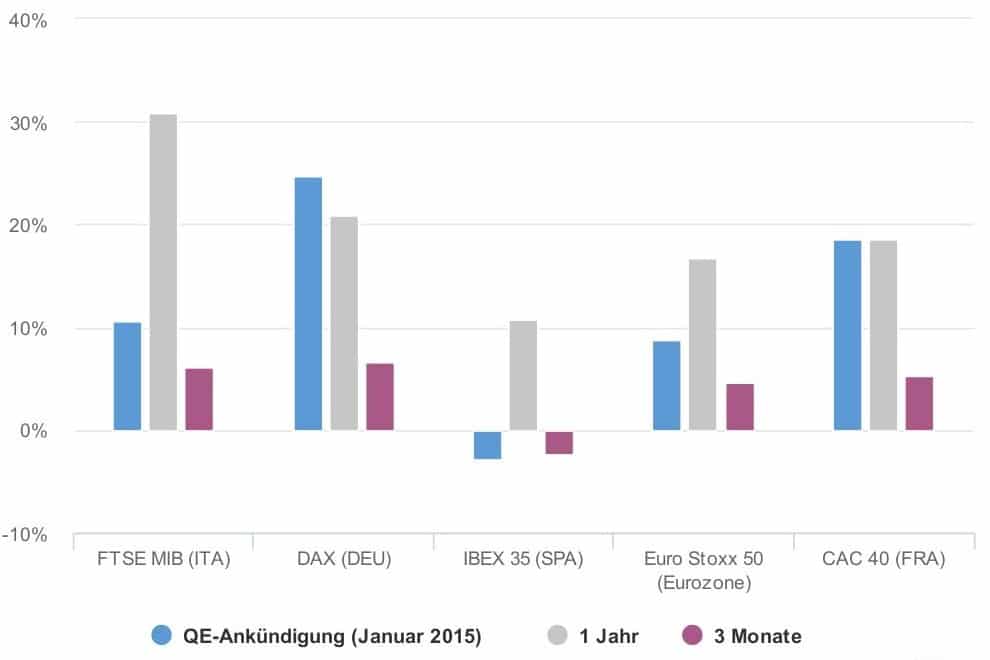

Aktienmärkte

Zu den Autoren:

Lukas Nüse ist Student an der Hertie School of Governance in Berlin und hat zuvor Volkswirtschaftslehre an der Universität Bonn studiert. Außerdem hat er u.a. bei der Bertelsmann-Stiftung in Brüssel, im Bundesfinanzministerium sowie im Bundesministerium für Arbeit und Soziales gearbeitet.

Philipp Stachelsky ist Herausgeber des Makronom.