Ich finde die Perspektiven von Ex-Politikern immer faszinierend, nicht zuletzt wegen ihrer Neigung, kein Blatt mehr vor den Mund zu nehmen, sobald sie aus dem Amt sind. Manche vertreten deutlich radikalere Ansichten: Larry Summers kommt einem hier in den Sinn, und Adair Turner. Andere kritisieren die Institutionen, denen sie einst vorstanden: Mervyn King beispielsweise.

Der letzte Ex-Politiker, der enthüllt hat, was er wirklich denkt, ist Vítor Constâncio. Er war zwischen 2010 und Mai dieses Jahres Vize-Präsident der Europäischen Zentralbank (EZB). In einer faszinierenden Vorlesung an der London School of Economics diskutiert Constâncio die Ursachen der Eurokrise, die politischen Antworten darauf und was getan werden sollte, um die Wiederholung eines solchen Desasters zu verhindern. Die gesamte Vorlesung gibt es nur als LSE-Podcast zu hören, aber Constâncio hat vier seiner Folien mit kurzen Kommentaren auf Twitter veröffentlicht.

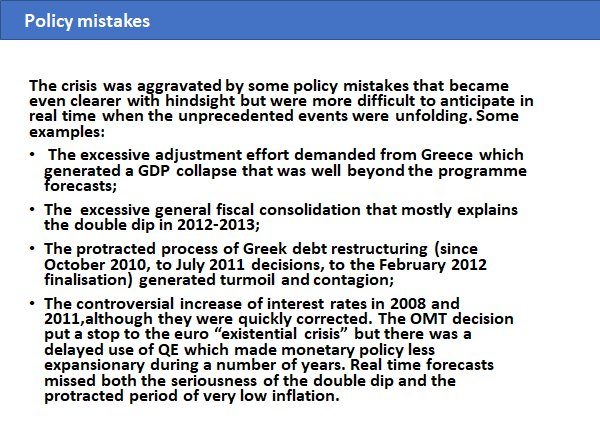

Diese Folie hat für die meiste Aufmerksamkeit gesorgt:

Viele scheinen diese Folie als eine Form von mea culpa interpretiert zu haben, und tatsächlich könnte man sie so lesen. Aber ich bin mir da nicht so sicher. Im Podcast sagt Constâncio mehrmals, dass er diese Ansichten rückblickend vertritt – aber dass man vieles davon damals nicht hätte wissen können. Die einzigen eindeutigen Fehler waren seiner Meinung nach die zwei Zinserhöhungen 2008 und 2011 – und er betont, dass sie schnell korrigiert worden sind und somit nicht sonderlich stark zur Eurokrise und zum griechischen Kollaps beigetragen haben könnten. Ein alternativer Titel für seine Veranstaltung könnte „Im Nachhinein ist man schlauer“ lauten.

Viele scheinen diese Folie als eine Form von mea culpa interpretiert zu haben, und tatsächlich könnte man sie so lesen. Aber ich bin mir da nicht so sicher. Im Podcast sagt Constâncio mehrmals, dass er diese Ansichten rückblickend vertritt – aber dass man vieles davon damals nicht hätte wissen können. Die einzigen eindeutigen Fehler waren seiner Meinung nach die zwei Zinserhöhungen 2008 und 2011 – und er betont, dass sie schnell korrigiert worden sind und somit nicht sonderlich stark zur Eurokrise und zum griechischen Kollaps beigetragen haben könnten. Ein alternativer Titel für seine Veranstaltung könnte „Im Nachhinein ist man schlauer“ lauten.

Der griechische Kollaps

Aber schon damals glaubten viele Menschen (darunter auch ich), dass eine heftige vorgezogene Austerität Griechenlands Schuldenprobleme nur verschlimmern würde. Wir holten abgegriffene Ausgaben von Irving Fishers The DebtDeflation Theory of Great Depressions und Barry Eichengreens Golden Fetters aus unseren Bücherregalen und rieben sie den Politikern unter die Nase.

Aber unsere Warnungen blieben ungehört. Eichengreen war angeblich irrelevant, weil es in Griechenland keinen Goldstandard gab – obwohl das Land in eine schlecht konzipierte und unvollständige Währungsunion eingesperrt war, die sich wie ein Goldstandard auf Stereoiden verhielt. Und Fisher war irrelevant, weil Griechenlands Schuldenproblem komplett von der eigenen Regierung verursacht worden waren und natürlich überhaupt nichts mit dem Verhalten von schlecht regulierten und exzessiv riskant agierenden Banken zu tun hatten. Unglücklicherweise portraitierten die Medien – insbesondere in Deutschland – die Griechen als „faul“ und „undankbar“, was sehr stark an das Bild erinnerte, das die britische Presse während der Hungersnot 1846 – 1851 von den keltischen Iren zeichnete. Niemand wollte den Schock abmildern.

So sahen wir ohnmächtig zu, wie Griechenland durch jede der von Fisher identifizierten Phasen ging. Wenig überraschend wurde Griechenlands Depression so tief wie die der USA in den 1930er Jahren. Und sie hielt noch länger an. Und selbst heute ist sie in keiner Weise vorbei. Griechenlands Kollaps war vorhersehbar und er wurde auch vorhergesehen. Aber diejenigen, die die Konsequenzen der von Vítor identifizierten Fehler prognostizierten, wurden ignoriert und zum Schweigen gebracht, genau wie diejenigen, die die Finanzkrise von 2007/08 prognostiziert hatten.

Viele von uns warnten auch davor, dass die simultane Haushaltskonsolidierung im Rest der EU ohne geldpolitische Flankierung deflationäre Effekte haben würde. Keynesianer und Monetaristen waren sich ausnahmsweise einmal einig. Vielleicht waren sie unterschiedlicher Meinung, ob ein Fiskalstimulus oder ein QE-Programm wichtiger waren – aber sie stimmten überein, dass Nichtstun die wirtschaftliche Erholung absolut unmöglich machen würde. Aber auch sie wurden ignoriert. Die Politiker „hörten, was sie hören wollten, und ließen den Rest außer Acht“.

Ein Lernprozess?

Allerdings ist eine Hexenjagd gegen Politiker, die für Warnungen blind und taub waren, letztlich nicht hilfreich. Es kommt jetzt darauf an, dass die Welt aus den gemachten Fehlern lernt.

In dieser Hinsicht ist Constâncios Beitrag ein wichtiger Schritt nach vorne. Nur wenige europäische Politiker, die in die Eurokrise und den griechischen Bailout involviert waren, haben den Willen gezeigt zu akzeptieren, dass ihre Entscheidungen eine vollkommen unnötige Depressionen in zahlreichen Eurostaaten und ein Jahrzehnt der Stagnation in der EU als Ganzes verursacht haben. Beispielsweise habe ich kürzlich die Schilderungen des ehemaligen Eurogruppen-Chefs Jeroen Dijsselbloem zur Eurokrise gelesen. Er muss wissen, was die von der Troika durchgedrückte Politik angerichtet hat: Doch an keiner Stelle erkennt er seine eigene Rolle dabei an. Stattdessen wirkt er zufrieden und selbstgefällig. Ich denke, ich würde seinem Buch den alternativen Titel „Es war nicht meine Schuld“ geben.

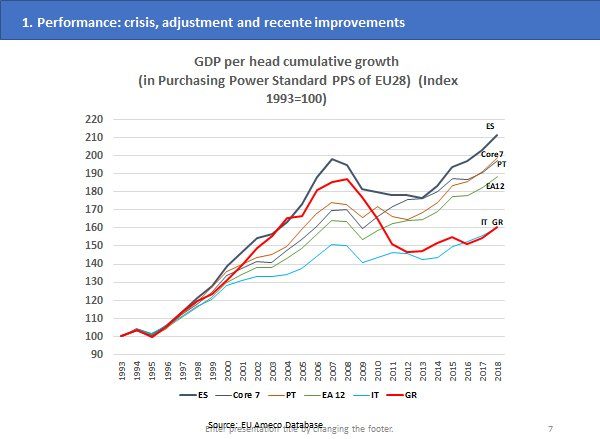

Aber noch wichtiger sind die Charts, die Constâncio auf Twitter veröffentlicht hat. Das ist das erste Paar:

Der linke Chart zeigt die ausgeprägte Double Dip-Rezession der Eurozone, die das Wirtschaftswachstum im Vergleich zu den USA offenbar nachhaltig beschädigt hat. Dafür macht Constâncio meiner Meinung nach zu Recht die Sparpolitik während und nach der Eurokrise verantwortlich. Aber die Politiker der Eurozone haben aus ihren Fehlern nicht gelernt: Die Arbeitslosigkeit in der Eurozone liegt momentan bei um die 8%, und in manchen Ländern noch viel höher. Wenn die USA immer noch eine so hohe Arbeitslosigkeit hätten, würde die Politik für einen Fiskalstimulus sorgen und die Federal Reserve QE-Programme ohne Ende betreiben. Und was machen die Eurozonen-Regierungen? Ihre Haushalte ausgleichen. Und was macht die EZB? QE dieses Jahr beenden.

Der linke Chart zeigt die ausgeprägte Double Dip-Rezession der Eurozone, die das Wirtschaftswachstum im Vergleich zu den USA offenbar nachhaltig beschädigt hat. Dafür macht Constâncio meiner Meinung nach zu Recht die Sparpolitik während und nach der Eurokrise verantwortlich. Aber die Politiker der Eurozone haben aus ihren Fehlern nicht gelernt: Die Arbeitslosigkeit in der Eurozone liegt momentan bei um die 8%, und in manchen Ländern noch viel höher. Wenn die USA immer noch eine so hohe Arbeitslosigkeit hätten, würde die Politik für einen Fiskalstimulus sorgen und die Federal Reserve QE-Programme ohne Ende betreiben. Und was machen die Eurozonen-Regierungen? Ihre Haushalte ausgleichen. Und was macht die EZB? QE dieses Jahr beenden.

Der rechte Chart zeigt, wie schwer Europas Peripherie im Vergleich zu den Kernländern getroffen wurde. Die Lücke hat sich in den letzten zwei Jahren etwas geschlossen, aber es ist immer noch ein weiter Weg zurückzulegen. Die restriktive Fiskalpolitik und das Ende von QE werden es dieses Ländern unmöglich machen aufzuschließen. Die politischen Fehler gehen weiter…

Die Ursachen der Eurokrise

Aber wirklich beindruckt hat mich Constâncios dritter Chart. Er zeigt in aller Farbenpracht die Ursprünge der Eurokrise. Das Fundament war schon gelegt, als es den Euro noch gar nicht gab:

Wir wissen heute, dass große Teile des schnellen Wachstums seit 1995 eine Kreditblase waren. Aber warum begann sie zu diesem Zeitpunkt? Welche politische Veränderung hat die Kreditblase ausgelöst?

Wir wissen heute, dass große Teile des schnellen Wachstums seit 1995 eine Kreditblase waren. Aber warum begann sie zu diesem Zeitpunkt? Welche politische Veränderung hat die Kreditblase ausgelöst?

Im Podcast (der es wirklich wert ist, angehört zu werden) identifiziert Constâncio zwei Finanzschocks:

- Die Konvergenz der Realzinsen in der Eurozone nach dem Maastricht-Vertrag von 1992

- Große Kreditflüsse in die Peripherie nach der Euro-Einführung

Constâncio glaubt nicht an die Idee, dass die Eurokrise in erster Linie eine Zahlungsbilanzkrise war. Und er macht auch nicht die Fiskalpolitik verantwortlich – tatsächlich sagt er, dass die für den Ausgleich der gewaltigen Kapitalzuflüsse notwenige restriktive Fiskalpolitik beispielsweise in Irland unerreichbar gewesen wäre. Ich würde noch ergänzen, dass die Fiskalpolitik sich kaum gegen eine Blase im Privatsektor stemmen kann und die Dinge noch schlechter gemacht hätte, weil eine Sparpolitik Schulden vom öffentlichen Sektor in den Privatsektor transferiert.

Constâncio beobachtet, dass die Kreditblase hauptsächlich aus privaten Schulden bestand und identifiziert zwei Hauptursachen:

- Niedrige und fallenden Zinsen in der Peripherie im Vergleich zum Prä-Maastricht-Niveau

- Eine fehlende paneuropäische Bankenaufsicht und -Regulierung

Es ist schwer, dem nicht zuzustimmen. Aber ich glaube nicht, dass es eine ausreichende Erklärung ist. Vielmehr bin ich der Auffassung, dass diesen praktischen Problemen, die sich aus der Unvollständigkeit der Währungsunion ergeben, ein oftmals übersehenes politökonomisches Problem zugrunde liegt. Dieses besteht in der Tatsache, dass die Senkung der Zinsen und die Erleichterung der Kapitalflüsse das Ziel hatte, den ärmeren Ländern beim Beitritt zur Währungsunion einen Aufholprozess zu ermöglichen. Die Kapitalzuflüsse, von denen Constâncio meint, dass sie „nie hätten passieren sollen“, wurden von den Regierungen dankend angenommen, weil sie Jobs, Kaufkraft und höhere Lebensstandards mit sich brachten.

Du kannst eine Volkswirtschaft solange auf Schulden aufbauen, wie deine Gläubiger ihre Meinung nicht ändern. Aber wenn sie sich entscheiden, ihre Gelder abzuziehen, bricht dein Schuldengebäude abrupt zusammen. Wenn die Schulden überwiegend privat sind, kann es flächendeckende Zahlungsausfälle und Insolvenzen geben, was zu steigender Arbeitslosigkeit und sinkenden Reallöhnen führt – die klassische Schulden-Deflations-Spirale. Aber wenn sich der Staat – wie in Griechenland und Portugal – ebenfalls umfassend verschuldet hat, kann das Ergebnis eine Staatspleite sein, eine kollabierende Volkswirtschaft und stark fallende Lebensstandards. Die Umsetzung heftiger Austerität als Preis für einen Schuldenerlass macht die Dinge noch schlimmer.

Das ist allseits bekannt in Schwellen- und Entwicklungsländern, wo nicht zu bedienende Schulden schon vielfach abgeschrieben wurden – obwohl manche Länder das vergessen haben und sich erneut übernahmen, und sich die Abfolge von „Sudden Stop“, Schuldendeflation, Schuldenabschreibung und IWF-Programmen wiederholt, wie es gegenwärtig in Argentinien geschieht. Die Hybris der Regierungen in der Eurozone war zu denken, dass ihnen das niemals passieren könnte. Sie glaubten, dass die Währungsunion es ihnen ermöglichen würde, sich Geld ohne Angst vor außer Kontrolle geratenden Schuldendiensten leihen zu können. Wie falsch sie damit lagen.

Eurokrise II?

Könnten Vítor Constâncios politische Ratschläge eine zweite Eurokrise verhindern? Hier sind seine Empfehlungen:

Auch hier ist es schwer, anderer Meinung zu sein. Aber ich war beeindruckt von den Kommentaren, die Constâncio am Anfang des Podcasts macht: „Anscheinend gibt es momentan keinen politischen Willen, irgendetwas Signifikantes zu tun“, sagt er und fügt hinzu, dass der Druck auf die Politik im Moment nicht so stark sei, Reformen zu machen, weil sich die Lage in der Eurozone verbessert habe. Er beschreibt dies als ein „falsches Gefühl der Sicherheit“.

Auch hier ist es schwer, anderer Meinung zu sein. Aber ich war beeindruckt von den Kommentaren, die Constâncio am Anfang des Podcasts macht: „Anscheinend gibt es momentan keinen politischen Willen, irgendetwas Signifikantes zu tun“, sagt er und fügt hinzu, dass der Druck auf die Politik im Moment nicht so stark sei, Reformen zu machen, weil sich die Lage in der Eurozone verbessert habe. Er beschreibt dies als ein „falsches Gefühl der Sicherheit“.

Das Regierungsprinzip der Währungsunion lautet, dass Regierungen die Reaktionen der Märkte auf ihre haushaltspolitischen Entscheidungen hinnehmen müssen. Das ist der Grund für die „No Bailout“-Klausel im Lissabon-Vertrag. Wenn es dabei bleibt, kann ich mir kaum vorstellen, wie die Staatsanleihenmärkte reformiert werden könnten, um das Risiko von Liquiditätsengpässen, Sudden Stops und Redominierungen zu eliminieren. Allerdings würde es den Fiskalpakt tödlich schwechen, wenn die Möglichkeit ausgeschlossen wird, dass Regierungen, die die Fiskalregeln brechen, starke Anstiege ihrer Refinanzierungskosten erleiden, an den Rand der Pleite oder zum Euro-Ausstieg gezwungen könnten. Wenn eine Regierung die Regeln straffrei brechen kann, welche Zugkraft können diese Regeln dann noch entfalten?

Freilich denkt Vítor Constâncio, dass die Umstände, die die Eurokrise verursacht haben, sich nicht wiederholen werden:

Vielleicht hat er Recht. Aber ich frage mich: Könnte es vielleicht sein, dass sich die Menschen weniger an eine Konvergenz von Zinsen und Inflationsraten gewöhnt haben als daran, dass es einen anhaltenden Druck auf die Regierungen gibt, ihre Fiskalpolitik einzuschränken? Falls dem so ist, könnte eine Regierung, die sich daran nicht hält, die ganze Sache wieder eskalieren lassen. Die Schulden von Regierungen, die sich weigern, die Eurozonen-Regeln einzuhalten, tragen das Risiko einer Redenominierung – denn wenn sie sich nicht an die Regeln der Währungsunion halten, müssen sie sie letztlich verlassen. Das ist der Grund, warum die Zinsen auf italienische Staatsanleihen momentan steigen.

Man sollte sich daran erinnern, dass das OMT-Programm – also das Sicherheitsnetz der EZB für Staatsschulden – dahingehend konditional ist, dass die Regierung die Fiskalregeln einhält. Das Programm wurde nie getestet. Vielleicht wird es das eines Tages. Und dann werden wir vielleicht ein Sequel des Eurokrisen-Films sehen. Eurokrise II, alternativer Titel: „Der Tag, an dem der Fiskalpakt starb.“

Zur Autorin:

Frances Coppola arbeitete 17 Jahre lang als Analystin und Projektmanagerin für verschiedene Banken. Mittlerweile ist sie eine renommierte Kolumnistin in zahlreichen internationalen Zeitungen, darunter die Financial Times und der Economist. Außerdem bloggt sie auf Coppola Comment, wo dieser Beitrag zuerst in englischer Sprache erschienen ist. Auf Twitter: @Frances_Coppola