Die Debatte um die Höhe von Steuern und Sozialabgaben gibt es vermutlich schon, seitdem erstmals ein staatsähnliches Gebilde von seinen Bürgern Abgaben verlangt hat. Besonders aktuell ist diese Frage momentan wieder in Österreich, wo die Diskussion um die Höhe der Abgabenquote im Wahlkampf eine wichtige Rolle gespielt hat, und dies auch in den laufenden Koalitionsverhandlungen tut. Ähnliches gilt in regelmäßigen Abständen auch für Deutschland, wie etwa anlässlich der anhaltenden Diskussion um die Abschaffung des Solidaritätszuschlags zu beobachten war.

Von Gegnern höherer Abgaben wird dabei oftmals argumentiert, dass eine hohe Abgabenquote das Wirtschaftswachstum hemme. Allerdings orientiert sich diese Behauptung nicht an den aktuellen wissenschaftlichen Befunden, wie wir im folgenden Beitrag zeigen werden. Vielmehr verdeutlichen neue Studienergebnisse, dass nicht die Höhe der Abgabenquote, sondern die Struktur eines Steuersystems wachstumsrelevant ist. Eine hohe Abgabenquote geht außerdem mit einem hohen Niveau der sozialen Sicherheit einher – und auch hier zeigt sich: eine hohe wirtschaftliche Produktivität und ein gut ausgebauter Sozialstaat bedingen sich gegenseitig.

Internationaler Vergleich

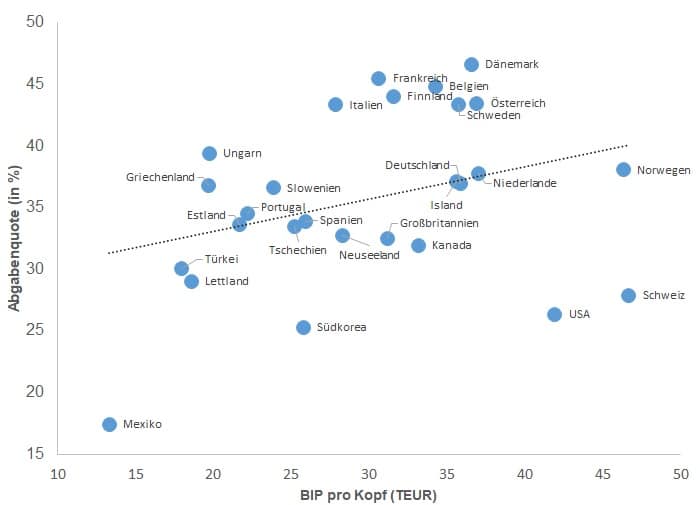

Im internationalen Vergleich befindet sich Österreich mit seiner überdurchschnittlich hohen Abgabenquote in guter Gesellschaft von Ländern wie Dänemark, Belgien oder Schweden. Deutschland liegt bei diesem Vergleich im Mittelfeld. Sehr niedrige Abgabenquoten weisen zum Beispiel die Türkei oder Mexiko auf. Generell lässt sich festhalten, dass in reicheren Ländern der Sozialstaat oft stärker ausgebaut ist und diese dementsprechend eine höhere Abgabenquote aufweisen. Dieser Zusammenhang wird in der Literatur auch als „Wagnersches Gesetz“ bezeichnet und beschreibt, wie Volkswirtschaften im Laufe ihrer Entwicklung einen größeren Teil der Bedürfnisse durch öffentliche Leistungen decken können und daher auch steigende Staats- und Abgabenquoten aufweisen.

In der folgenden Abbildung wird dies noch einmal deutlich: blickt man nicht auf die Wachstumsraten, sondern auf das BIP pro Kopf, zeigt sich ein klar positiver Zusammenhang zur Abgabenquote. Teilweise gibt es allerdings große Unterschiede in der Höhe der Abgabenquote bei Ländern, die ein ähnlich hohes BIP pro Kopf aufweisen. Das liegt neben definitorischen Problemen (in manchen Ländern werden die Abgabenquoten dramatisch unterschätzt) vor allem an den unterschiedlichen sozialstaatlichen Leistungsniveaus.

BIP pro Kopf und Abgabenquote

Kein Zusammenhang zwischen Abgabenquoten und Wirtschaftswachstum

Eine solche einfache Korrelationsanalyse ist mit Blick auf die Ausgangsfrage, inwiefern die Abgabenquote das Wirtschaftswachstum beeinflusst, natürlich noch nicht der Weisheit letzter Schluss. Allerdings lässt dieser erste Eindruck bereits Zweifel an der Behauptung aufkommen, dass eine hohe Abgabenquote problematisch für die wirtschaftliche Entwicklung eines Landes sei, und der Blick in die wissenschaftliche Literatur erhärtet diesen Verdacht. Zwar verweist ein einflussreiches Papier von OECD-Ökonomen rund um Jens Arnold aus dem Jahr 2011 auf einen (wenn auch schwachen) negativen Zusammenhang zwischen der Abgabenquote und dem Wirtschaftswachstum und galt damit lange Zeit als Referenzpunkt. Die Anwendung neuerer Methoden zeigt jedoch zunehmend, dass es keinen signifikanten Zusammenhang zwischen der Höhe der Abgabenquoten und dem Ausmaß des Wirtschaftswachstums gibt.

Darauf bauen wir in einer aktuellen Studie auf, die wir gemeinsam mit Michael Pfarrhofer für die Arbeiterkammer Oberösterreich erstellt haben. Unter Berücksichtigung neuer theoretischer wie auch methodischer Erkenntnisse aus dem Bereich der Wachstumsforschung haben wir die Kritikpunkte am Standardwerk von Arnold und Kollegen gesammelt aufgegriffen und deren Ergebnisse einer neuerlichen empirischen Prüfung unterzogen. Neben einem breiteren Ländersample (alle 34 OECD Länder) wurde dabei auch ein aktuellerer Beobachtungszeitraum (1995-2014) berücksichtigt, der auch die höchst relevanten Krisenjahre beinhaltet.

Die Ergebnisse unserer Studie verdeutlichen, dass die Höhe der Abgabenquote keinen signifikanten Einfluss auf die Wachstumsraten des BIP pro Kopf hat. Im zugrundliegenden Modell wurde neben dem Humankapital oder dem Level des BIP pro Kopf auch die Steuerstruktur kontrolliert.

Unsere Ergebnisse stimmen im Übrigen mit anderen Arbeiten überein. Auch eine umfangreiche Meta-Studie aus dem Jahr 2016, die Resultate aus 42 Studien betrachtet, geht nicht per se von einer signifikanten Wirkung der Abgabenquote auf das Wirtschaftswachstum aus und verweist auf ein wesentliches Problem in der Literatur: Arbeiten, die keine signifikanten Ergebnisse hervorbringen – vereinfacht gesagt: keinen Zusammenhang finden –, werden eher nicht publiziert, wodurch ein verzerrtes Bild entsteht („publication bias“). In dieser Fragestellung sind aber auch nicht-signifikante Ergebnisse äußerst relevant.

Die Abgabenquote ist keine Belastungsquote

Dieser Befund ist mehr als einleuchtend: Die Abgabenquote spiegelt die Basis unseres Wohlfahrtsstaats wider. Man muss es leider immer wieder betonen: Die staatlichen Einnahmen sind kein Selbstzweck und verschwinden nicht im Nirwana – mit ihnen werden wichtige öffentliche Aufgaben erledigt. Kürzt ein Staat die Ausgaben für eine Staatsaufgabe (z.B. Gesundheit oder Bildung), benötigt er für ihre Finanzierung weniger Steuern. Das verringert die Abgabenquote. Gleichzeit aber müssen die BürgerInnen für die gekürzten Leistungen aus ihrer privaten Brieftasche aufkommen oder werden gänzlich vom Leistungszugang ausgeschlossen. Ein gutes Beispiel hierfür sind die USA: Die Kehrseite der vergleichsweise niedrigen US-Abgabenquote sind gering ausgebaute öffentliche Leistungen. Ein weiteres Beispiel findet sich im Vergleich des deutschen Pensionssystems mit dem österreichischen: zwar werden in Deutschland weniger öffentliche Pensionsbeiträge eingezahlt, was die Abgabenquote niedriger hält. Jedoch erhalten deutsche Bürger auch im Schnitt um 40 Prozent niedrigere Pensionen und haben ein deutlich höheres Altersarmutsrisiko.

Die finanzielle Situation der BürgerInnen verbessert sich durch eine Verlagerung der Finanzierung ins Private nicht zwangsläufig. Im Gegenteil: vielfach ist es so, dass die öffentliche Hand manches viel günstiger anbieten kann als private, gewinnorientierte Unternehmen, weil letztere zuallererst auf ihren eigenen Profit blicken (müssen). Hinzu kommt, dass durch die Verlagerung ins Private weniger zahlungskräftige BürgerInnen gänzlich um ihren Zugang zu gewissen Leistungen bangen müssen. Durch einen Rückzug des Staates würde sich die soziale Ungleichheit verschärfen, wodurch auch soziale und gesundheitliche Probleme ansteigen und dem Staat an anderer Stelle sogar noch größere Kosten entstehen könnten, als er zuvor eingespart hat.

Eine gute staatliche Verwaltung und ein ausgebauter Sozialstaat sind zudem eine wesentliche Voraussetzung für wirtschaftlichen Erfolg und somit für ein höheres BIP – besonders in den Jahren der Wirtschaftskrise ab 2008 hat sich wieder einmal gezeigt, dass ein aktiver Sozialstaat nicht nur gesellschaftlich, sondern auch ökonomisch wertvoll ist, weil er Einkommen, Konsum sowie die Gesamtnachfrage zu stabilisieren vermag.

Es kommt auf die Struktur eines Steuersystems an

Neben dem Ergebnis, dass die Höhe der Abgabenquote keinen Einfluss auf das Wirtschaftswachstum hat, zeigt unsere Studie auch, dass es auf die konkrete Zusammensetzung der Abgabenquote ankommt. Die Struktur des Steuersystems ist von zentraler Bedeutung, denn es lassen sich deutliche Unterschiede festmachen, was die „Wachstumsfreundlichkeit“ einzelner Steuerkategorien betrifft. Einzelne Steuern sind eher wachstumshemmend, von anderen gehen positive oder gar keine Wachstumsimpulse aus.

So ist es eindeutig– und hier stehen unsere Ergebnisse im Einklang mit der Literatur –, dass sich hohe Steuern auf Arbeit bzw. Individualeinkommen negativ auf das Wirtschaftswachstum auswirken. Eine höhere Besteuerung von Vermögen (z.B. Vermögenssteuern, Erbschaftssteuern usw.) wäre demgegenüber wachstumsneutral, führt also nicht zu einem geringeren Wirtschaftswachstum.

Entgegen der wissenschaftlichen Befunde und Empfehlungen der OECD weist Österreich im internationalen Vergleich jedoch besonders hohe Abgaben auf Arbeit auf. Demgegenüber werden in Österreich nur sehr niedrige vermögensbezogene Steuern eingehoben, und auch der Beitrag von Unternehmen fällt unterdurchschnittlich aus. In Deutschland ist die Struktur des Steueraufkommens sehr ähnlich zur österreichischen Situation.

In beiden Ländern spielen die Steuern aus dem Faktor „Einkommen“, zu dem in dieser Zusammenfassung auch die Sozialversicherungsbeiträge zählen, eine große Rolle, während Steuern auf Vermögen in beiden Ländern nur wenig zum gesamten Aufkommen beitragen. Insgesamt war in den letzten zwanzig Jahren sowohl die Struktur als auch die Höhe der Abgabenquote, in der folgenden Grafik dargestellt durch die schwarze gestrichelte Linie, stabil. Interessant ist in diesem Zusammenhang, dass die deutsche Abgabenquote deutlich niedriger ist als die österreichische (37,6% in Deutschland und 42,7% in Österreich). Das ist zu einem großen Teil auf die unterschiedlichen Niveaus an sozialstaatlicher Absicherung, insbesondere im Alter, zurückzuführen.

Es braucht demnach eine Umstrukturierung im Steuersystem und keine Senkung der Abgabenquote – eine Senkung würde am eigentlichen Strukturproblem nichts ändern. Insbesondere Steuern auf Arbeit müssen gesenkt werden, während die Beiträge von Vermögenden zumindest auf den OECD-Durchschnitt (1,9% des BIP im Vergleich zu 0,6% in Österreich und 1,1% in Deutschland) angehoben werden sollten. Wer sich also um die wachstumshemmende Wirkung eines Steuersystems sorgt, sollte nicht isoliert über eine allgemeine Senkung der „Abgabenlast“ reden, sondern sich eher über die „hohe Kunst der Vermögensbesteuerung“ Gedanken machen. Aber auch diese Diskussion hat inzwischen eine ziemlich lange Geschichte.

Zu den Autoren:

Philipp Gerhartinger und Philipp Haunschmid sind Referenten in der Abteilung Wirtschafts-, Sozial- und Gesellschaftspolitik der Arbeiterkammer Oberösterreich.

Hinweis:

Die diesem Text zugrundeliegende Studie der Arbeiterkammer Oberösterreich finden Sie hier.