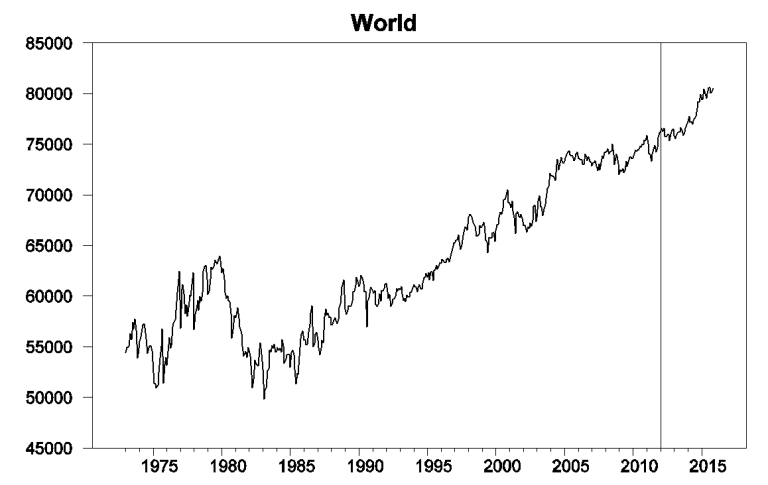

Die weltweite Ölproduktion hat seit dem Jahr 2005 im Wesentlichen stagniert. Die Rohöl-Förderung lag 2005 bei durchschnittlich 73,9 Millionen Barrel pro Tag. 2011 waren es 74,7 Millionen Barrel pro Tag.

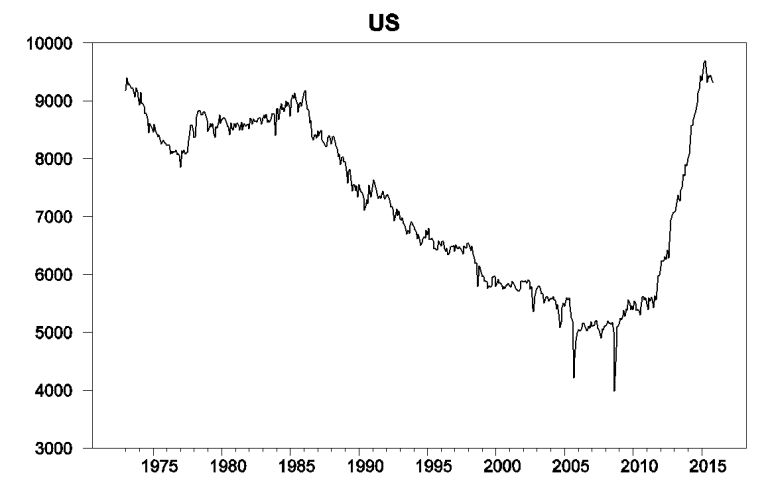

Dieser Seitwärtsbewegung folgte ein dramatischer Anstieg der Weltproduktion um 3,1 Millionen Barrel pro Tag zwischen dem Januar 2012 und dem Januar 2015. Mehr als 100% dieses Anstiegs gehen auf das Konto der US-Produzenten, die ihre Förderung durch das horizontale Aufbrechen von Schieferformationen („Fracking“) um 3,2 Millionen Barrel pro Tag steigerten.

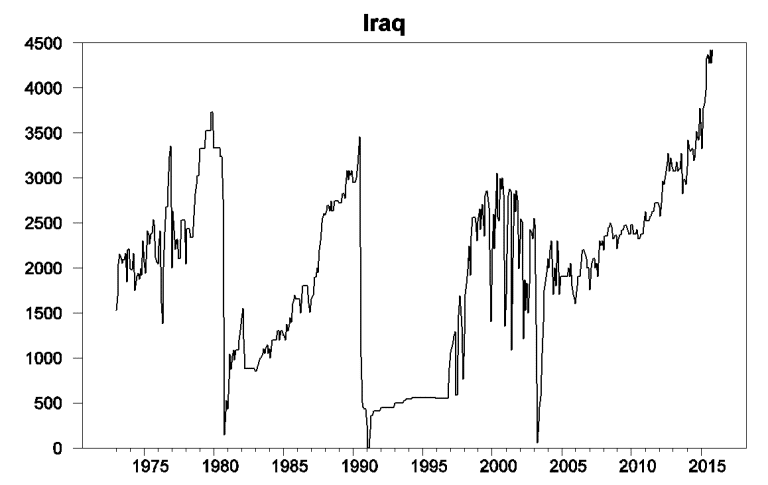

Die Netto-Produktion außerhalb der USA ging während dieser drei Jahre um 100.000 Barrel pro Tag zurück. Allerdings verlief diese Entwicklung sehr uneinheitlich. So steigerten der Irak und Kanada ihre Produktion um jeweils 800.000 Barrel pro Tag, was die Drosselung in Libyen, dem Iran und Mexiko nahezu kompensierte.

Die US-Produktion stieg in den ersten Monaten des letzten Jahres weiter, fiel aber zwischen März und November um fast 400.000 Barrel pro Tag und liegt jetzt wieder auf dem Niveau des Jahresanfangs 2015. Das Drilling Productivity Report-Modell der US-amerikanischen Energiebehörde EIA prognostiziert, dass die Förderung der wichtigsten US-Schiefergasfelder zwischen November und April um weitere 400.000 Barrel pro Tag gefallen sein wird.

In der letzten Woche veröffentlichte das Wall Street Journal eine Einschätzung von Lynn Helms, Direktor des North Department of Mineral Resources, nach der der Preis für die Rohölsorte West Texas Intermediate (WTI) mindestens drei Monate über die Marke von 60 US-Dollar steigen müsste, bevor die Förderaktivitäten in der Region wieder nennenswert zulegen würden.

Aber trotz der Lage in den USA hat die weltweite Rohöl-Förderung in den ersten elf Monaten des letzten Jahres um weitere 1,1 Millionen Barrel pro Tag zugelegt. Der größte Faktor hinter dieser Entwicklung ist der Irak, dessen Produktion um fast 1 Millionen Barrel pro Tag stieg – obwohl die ISIS-Terrormiliz auch weiterhin große Teile der nicht mit der Erdölförderung in Verbindung stehenden Teile des Landes kontrolliert.

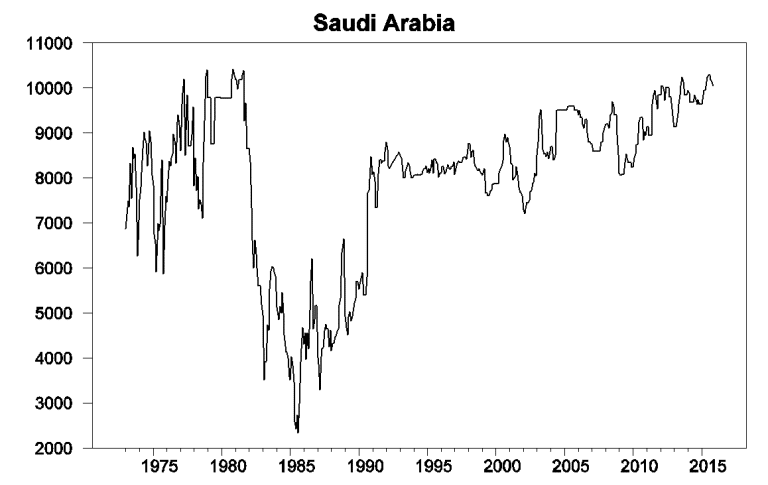

Die saudi-arabische Produktion war im November um 400.000 Barrel pro Tag höher als im Januar. Damit bleibt die aktuelle Monatsproduktion aber im Bereich der Bandbreite, die auch in den letzten drei Jahren zu beobachten war.

Ein weiterer Schlüsselfaktor, der die Ölpreise niedrig hält, ist der Iran. Das Land gibt an, die Produktion seit dem Ende der Sanktionen im Januar um 400.000 Barrel pro Tag gesteigert zu haben, weitere Erhöhungen sind geplant. Allerdings hat der Iran einige logistische Probleme, das Öl auch zu verkaufen.

Es ist wichtig zu betonen, dass es nicht nur Entwicklungen auf der Angebotsseite sind, die die jüngsten Ölpreis-Veränderungen beeinflusst haben. Der weiter unten stehende Chart vergleicht die Preisentwicklung für einige andere Rohstoffe über die letzten 16 Monate. Sie zeigen nicht nur alle den gleichen dramatischen Abwärtstrend, sondern erfuhren auch im Frühling 2015 sowie in den letzten zwei Monaten Perioden steigender Preise. Das gilt nicht für die Dollar-Preise von Kupfer, Silber, Bauholz und Vieh, sondern auch für den Preis des Dollar gegenüber dem Euro.

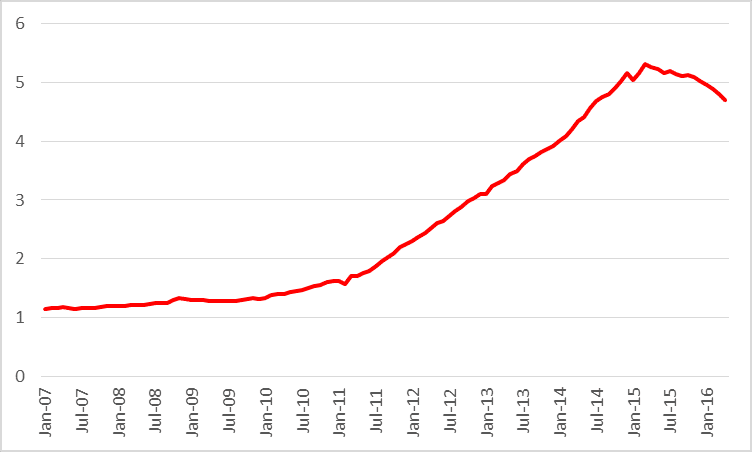

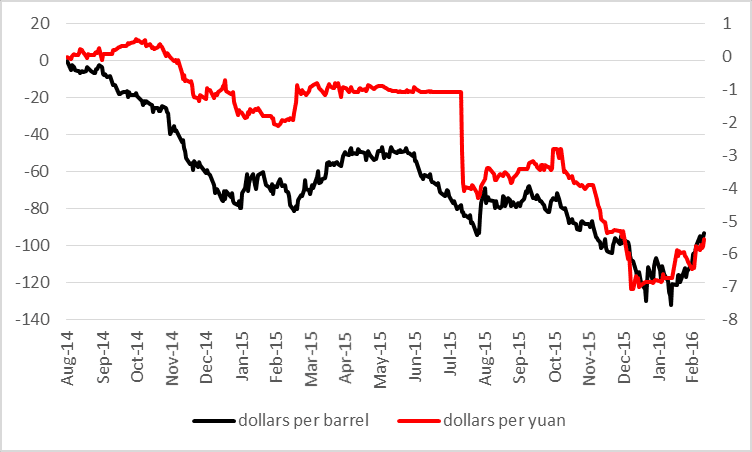

Noch erstaunlicher ist die zuletzt gleichverlaufende Entwicklung des Ölpreises und des Wechselkurses des chinesischen Yuan (beide auf Dollar-Basis), wie dieser Chart mit den kumulativen prozentualen Veränderungen seit September 2014 zeigt:

Es muss berücksichtigt werden, dass die oberen Linien nicht implizieren, dass sich die Ölpreise über diese Zeit nicht verändert hätten, wären sie in Euro oder Yuan gemessen worden. Die Ölpreise und Wechselkurse werden hier auf sehr unterschiedlichen Skalen dargestellt. Der Ölpreis ist seit dem 20. Januar um 44% gestiegen, aber der Euro hat lediglich um 2,5% aufgewertet, der Yuan nur um 1%. Während es sicherlich nicht zutreffend ist, dass Wechselkurs-Veränderungen der Grund für die Veränderungen beim Ölpreis sind, zeigt der Chart doch, dass es ziemlich eindeutig ist, dass diese beiden Variablen auf dieselben Faktoren reagieren.

Ein wichtiger Faktor besteht in den Sorgen über die wirtschaftliche Schwäche in Europa und China, was deren Währungen gegenüber dem Dollar und die Prognosen für die Öl-Nachfrage geschwächt haben.

Aber gibt es einen Beleg dafür, dass sich der Wirtschaftsausblick in den letzten zwei Monaten verbessert hat? Die chinesische Führung versucht den Eindruck zu erwecken, dass dies tatsächlich der Fall ist und IWF-Chefin Christine Lagarde zeigt sich erfreut über die jüngsten geldpolitischen Maßnahmen in Europa, Japan und China. Aber viele Beobachter bleiben pessimistisch.

Ein weiterer Faktor für die jüngste Dollar-Schwäche könnte die mit Blick auf künftige Zinserhöhungen etwas zurückhaltender agierende Federal Reserve sein. Einige argumentieren, dass in der Folge die Wirtschaft etwas schneller wachsen könnte, als noch im Dezember erwartet worden war und dementsprechend die Öl-Nachfrage etwas stärker sein wird. Andererseits könnte die Änderung der Fed-Politik auch auf eine Schwäche der amerikanischen und weltweiten Konjunkturindikatoren zurückzuführen sein.

Zusammengefasst lässt sich sagen, dass ein wachsendes Angebot und eine schwächere Nachfrage zum Ölpreis-Kollaps zu Beginn des Jahres beigetragen haben. Welche dieser Fundamentaldaten sich seitdem verändert haben, ist momentan noch unklar.

Zum Autor:

James D. Hamilton ist Professor für Wirtschaftswissenschaften an der University of California in San Diego. Außerdem betreibt Hamilton den Blog Econbrowser, wo dieser Beitrag zuerst auf Englisch erschienen ist.