Geldpolitiker bereiten sich weltweit darauf vor, in bisher unerforschtes geldpolitisches Terrain vorzustoßen. Zentral für die Effektivität der Geldpolitik sind aber nach wie vor die „Erwartungen“: Diese Erwartungen bestehen darin, was die Menschen über die Zukunft denken und wie stark sie darauf vertrauen, dass die Zentralbanken in der Lage sind, ihre Ziele zu erreichen.

Man könnte dies auch „Glaubwürdigkeit“ nennen. Wenn die Märkte darauf vertrauen, dass die Zentralbanken in der Lage sind, Preisstabilität zu gewährleisten, müssen die Zentralbanken weniger dafür tun, dieses Ziel zu erreichen. Das gilt auch andersherum: Ohne die nötige Glaubwürdigkeit werden wesentlich aggressivere Schritte erforderlich, um dasselbe Ziel zu erreichen. Diese Glaubwürdigkeit wird in Zeiten hoher Unsicherheit umso wichtiger. Dann geht es nämlich weniger um spezielle geldpolitische Maßnahmen, sondern um die Fähigkeit, diese Unsicherheit zu managen.

Im Vorfeld der Finanzkrise haben die US-amerikanische und die europäische Zentralbank die Inflation über Jahre hinweg sehr erfolgreich gesteuert und erfreuten sich entsprechend einer hohen Glaubwürdigkeit. Dies zeigte sich darin, dass die langfristigen Inflationserwartungen sehr stark verankert waren.

Aber seit dem Beginn der Finanzkrise schwanken die Inflationsraten sowohl in den USA als auch in der Eurozone wesentlich stärker, was die dauerhaft hohe Unsicherheit widerspiegelt. Während der letzten Jahre befand sich die Inflationsrate auf einem konstant rückläufigen Pfad. Darauf hat die Geldpolitik reagiert: Die Zinsen liegen jetzt an der Nullzinsgrenze, was viele an der Fähigkeit der Zentralbanken hat zweifeln lassen, die Inflation zu kontrollieren. Sind die Zentralbanken also immer noch glaubwürdig?

Ein Glaubwürdigkeits-Indikator

Wie kann dieser sehr abstrakte Glaubwürdigkeitsbegriff eigentlich gemessen werden? Indem man sich anschaut, wie genau die Inflationserwartungen das Inflationsziel der jeweiligen Zentralbank treffen. Je näher Erwartungen und Ziel über eine längere Zeit beieinanderliegen, desto glaubwürdiger ist eine Zentralbank. Allerdings ist die aktuelle Inflationsrate ebenfalls entscheidend für die Glaubwürdigkeit: Wenn die Inflation über längere Zeit vom Ziel abweicht, dann schwächt das auch die Kapazität der Zentralbanken, ihre Glaubwürdigkeit zu vermitteln.

Zwei Punkte sind für die Messung der Glaubwürdigkeit wesentlich: Erstens gilt es zu ermitteln, wie viel Glaubwürdigkeit ausreichend ist. Auf unserer Messskala, die von 0 bis 1 reicht, ist dies ein Wert von 0,9. Zweitens ist es wichtig zu berücksichtigen, dass Marktteilnehmer aufgrund von anhaltendem Versagen das Vertrauen in eine Institution verlieren. Das gilt auch anderesherum: Eine Institution muss wiederholt erfolgreich sein, um ihre Glaubwürdigkeit zu etablieren.

Welche Art von Erwartungen ist relevant?

An dieser Stelle verwenden wir Umfrageergebnisse, um die Glaubwürdigkeit der Geldpolitiker darzustellen. Wenn diese Erwartungen nicht mehr verankert sind, dann ist das Vertrauen in die Fähigkeit der Geldpolitik verloren, dass System zu verwalten. Allerdings muss man darauf hinweisen, dass sich sowohl in den USA als auch in der Eurozone die umfrage- und marktbasierten Erwartungen erheblich auseinanderentwickelt haben.

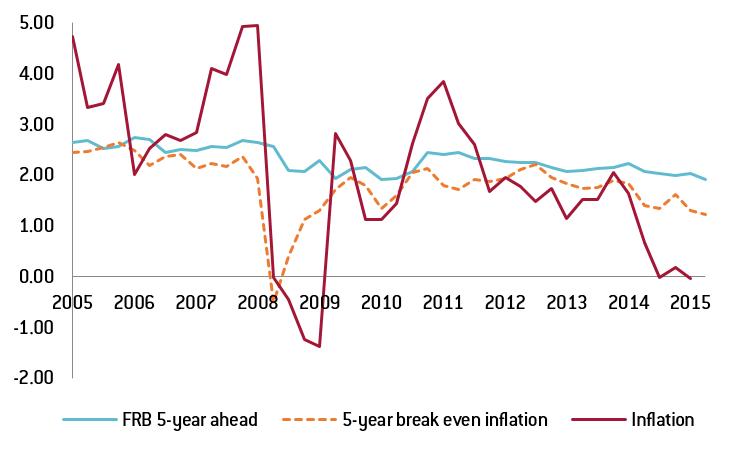

USA: Umfrage- und marktbasierte Inflationserwartungen

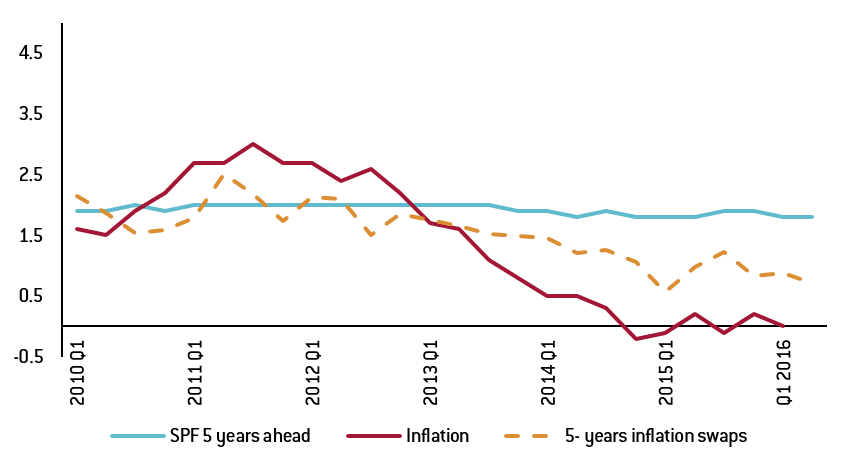

Eurozone: Umfrage- und marktbasierte Inflationserwartungen

Das Auseinanderlaufen dieser Datenreihen kann signalisieren, dass das Vertrauen nachlässt. Jedoch könnte es auch eine erhöhte Unsicherheit widerspiegeln. Markterwartungen folgen schneller der aktuellen Inflationsrate (das gilt auch für längere Zeiträume), weil sie auch versuchen, Risiken wahrzunehmen und sich gegen diese abzusichern.

Anderseits spiegeln umfragebasierte Erwartungen Meinungen über das Erreichen von Inflationszielen wider und sind daher wohl eher ein Indikator für die Fähigkeit der Geldpolitik, diese Ziele auch zu erreichen. Nichtsdestotrotz gilt es, noch besser zu verstehen, welche unterschiedlichen Informationen diese Divergenzen vermitteln, und warum sie sich auseinanderentwickeln.

USA: Glaubwürdigkeit gewonnen und erhalten

Es lassen sich vier verschiedene Perioden für die US-Geldpolitik seit den 70er Jahren identifizieren.

- Periode A: Die Periode der Great Inflation, die 1980 mit der Ernennung von Paul Volcker zum Vorsitzenden der Federal Reserve endet. Sie beinhaltete zwei Ölpreis-Krisen sowie hohe und volatile Inflationsraten

- Periode B: Volkers disinflationäre Periode endete 1987. Während dieser Periode fiel die Inflation dramatisch, was mit erheblichen Beschäftigungs- und Wachstumseinbußen verbunden war. Allerdings gab es gleichzeitig wichtige Glaubwürdigkeitsgewinne.

- Periode C: Alan Greenspan wird zum Fed-Vorsitzenden ernannt. Die Periode wird als Great Moderation verstanden. In dieser Zeit stellt die Fed faktisch ihre Glaubwürdigkeit sicher.

- Periode D: In diese Periode fallen der Beginn der Finanzkrise (2007), der Ausbruch der Großen Rezession (2007 bis 2009) und die Quantitiative Easing-Programme (QE1 – QE3). Die Inflation ist sehr niedrig. Ben Bernanke wurde 2006 nur ein Jahr vor dem Beginn dieser Periode zum Fed-Chef ernannt.

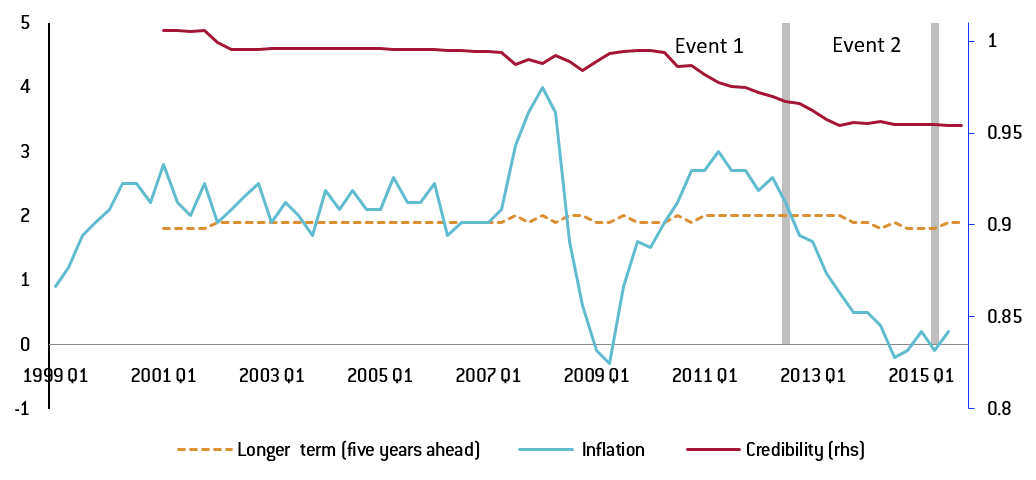

Glaubwürdigkeit in den USA

Wie die Grafik zeigt, genoss die Fed also seit Mitte der 90er Jahre bis zur Finanzkrise eine umfassende Glaubwürdigkeit. Mit Krisenbeginn ging dieser Indikator zurück, verbesserte sich aber schnell während des Starts der QE-Programme 2 und 3. Wir interpretieren dies wie folgt:

- Das anfänglich hohe Glaubwürdigkeitslevel impliziert, dass niemals die Gefahr bestand, dass die Inflationserwartungen hätten nicht mehr verankert sein können – die Glaubwürdigkeit blieb während der Krise immer über dem Wert von 0,9.

- Die drei QE-Programme haben es geschafft, den sinkenden Trend bei der Glaubwürdigkeit umzukehren.

Eurozone: Kann die hohe Glaubwürdigkeit erhalten werden?

Die Geschichte der Eurozone ist viel kürzer als die der USA. Seit 1999 war die Inflation in den Eurostaaten im historischen Vergleich viel niedriger als zuvor. Sie lag sogar unter denen von der Deutschen Bundesbank erreichten Raten. Eine durchschnittliche Inflationsrate von 2 bis 2,5% hat es der EZB ermöglicht, während der ersten acht Euro-Jahre eine hohe Glaubwürdigkeit zu erreichen.

Die Eurozone hat im letzten Jahrzehnt zwei Krisen erlebt: Zunächst die Finanzkrise ab Mitte 2007, die ihren Ursprung in den USA hatte, und seit Ende 2009 die europäische Staatsschuldenkrise. Seit Mitte 2007 entwickelte sich die Inflation wesentlich volatiler, obwohl sie im Schnitt immer noch auf dem Vorkrisenniveau lag.

Glaubwürdigkeit in der Eurozone

Darunter hat die Glaubwürdigkeit der EZB bis Mitte 2010 nicht gelitten. Erst kurz nach dem Beginn der Staatsschuldenkrise begann die Glaubwürdigkeit zu sinken, aber etwa Mitte 2013 – nach der „Whatever it takes“-Rede von EZB-Präsident Mario Draghi und in Erwartung des QE-Programms – stabilisierten sich Inflationserwartungen und Glaubwürdigkeit wieder.

Allerdings ist die Glaubwürdigkeit trotz dieser Stabilisierung anders als in den USA nicht wieder auf ihr Vorkrisenniveau zurückgekehrt. Sie verblieb aber auch während der Krise immer über der 0,9-Marke, was daraufhin deutet, dass die Verankerung der Erwartungen nie ernsthaft gefährdet war.

Aber wird das auch noch gelten, wenn die Inflation über einen längeren Zeitraum auf einem so niedrigen Niveau verbleibt? Die marktbasierten Inflationserwartungen scheinen bereits nicht mehr verankert zu sein. Außerdem stellt sich die Frage, ob die Geldpolitik alleine dazu in der Lage ist, die Inflationsrate wieder zu steigern oder wir nicht bereits alle Vorzüge der unkonventionellen Maßnahmen gesehen haben.

USA und Eurozone: Die Geschichte zweier verschiedener Ansätze

Die Inflationsentwicklung in den USA und in der Eurozone ist seit 2007 bemerkenswert gleichförmig verlaufen (die Korrelation lag bei 0,84). Allerdings gibt es in den USA die Erwartung, dass die Normalisierung der Geldpolitik bevorsteht, obwohl der konkrete Zeitplan noch nicht klar ist. Im Gegensatz dazu scheint die Geldpolitik der Eurozone zu spät gekommen zu sein und auch nicht viel zu erreichen.

Dieser Unterschied ist auf zwei Faktoren zurückzuführen. Erstens wurde in den USA die Abwicklung von unproduktiven Schulden viel früher angegangen, was es den Banken ermöglicht hat, ihre Probleme mit ausfallgefährdeten Krediten zu lösen. Zweitens hat die makroökonomische Politik in der Eurozone die Last der Nachfragestimulierung fast vollständig auf die Geldpolitik verlagert. Daher musste sich die EZB notwendigerweise überfordern, was ihre Glaubwürdigkeit aber nicht vor den negativen Effekten einer unpassenden makroökonomischen Politik geschützt hat.

Sowohl die Fed als auch die EZB scheinen mit ihrer in der Finanzkrise gemachten Politik erfolgreich gewesen zu sein. Gemessen an den umfragebasierten Erwartungen glauben die Märkte immer noch, dass die Inflation nach einiger Zeit wieder auf ein mit dem Mandat der Preisstabilität vereinbares Level zurückkehren wird.

Allerdings haben beide Zentralbanken in einem sehr unterschiedlichen Umfeld agiert. Die Wirtschaftspolitik in der Eurozone schafft es erst seit kurzem, die Arbeitslosigkeit zu reduzieren, und dies auch nur mit einer sehr niedrigen Geschwindigkeit. Außerdem hat sie hinsichtlich des Wachstums enttäuscht. Das allein ist schon genug, um die Fähigkeit der EZB zu schwächen, die Nachfrage zu stimulieren und hält sie davon ab, ihr Inflationsziel zu erreichen.

Zu den Autoren:

Maria Demertzis ist Fellow am Thinktank Bruegel. Nicola Viegi ist Professor für Geldpolitik an der University of Pretoria.

Hinweis:

Dieser Beitrag wurde zuerst vom Thinktank Bruegel in englischer Sprache veröffentlicht und mit Zustimmung von Bruegel ins Deutsche übersetzt.